Rapportsäsongen 2024: IF Elfsborg

Rapportsäsongen 2024: IF Elfsborg

Sveriges mest resurseffektiva klubb?

Ekonomi handlar i grund och botten om att hushålla med begränsade resurser.

“Hushålla” är ett av mina favoritord: att få ut så mycket som möjligt med så lite som möjligt. I grund och botten effektivitet. Att nå punkten där man blir resurseffektiv är såklart ingenting man bara bestämmer sig för från en dag till nästa. Det är en kombination av mindset, kultur, dagligt gnet och en tydlig strategi: med det vi har att jobba med - hur kan vi vinna i den här miljön?

Elfsborgs nutidshistoria kan enkelt sammanfattas med att man spände bågen (för) hårt efter guldet 2012 och sen la rätt många år på att konsolidera sin balansräkning och skifta sin strategi från att vara en av Allsvenskans intäkts (och kostnads)-ledare till att acceptera rollen som en i gänget bakom de större framför.

När man inser att man inte kommer vinna genom att spendera mest, då får man ge sig själv chansen genom att spendera bäst.

Elfsborgs strategi framstår som enkel vid första ögonkastet. Under firma Thelin och Andreasson har man anammat en strategi av att utveckla de spelare man värvar till föreningen och låta den processen ta tid. Man förväntar sig sällan leverans från dag ett utan det viktiga är att utvecklingen sker och att ersättaren finns färdig i truppen den dagen nuvarande ordinarie på positionen drar vidare i karriären.

Resultatet? Att man med i sammanhanget små resurser var ett eget mentalt krokben ifrån att lyfta pokalen 2023.

Kort sammanfattning

Rörelsen fortsätter att vara i hygglig balans där man parerar ökade kostnader med fin tillväxt på intäktssidan

Elfsborgs balansräkning är i mycket gott skick efter flera år med utvecklande av spelare som man kapitaliserat på i transfermarknaden och sedan återinvesterat på ett klokt sätt för att öka sin slagstyrka på planen

Gapet i rörelseintäkter mot de större fiskarna i den Allsvenska dammen växer och även om Elfsborg har viss förmåga att fortsätta växa blir frågan precis hur mycket bättre Elfsborg måste vara i sin spelarutveckling för att kompensera för skillnaden över tid

IF Elfsborg är en koncern med en moderförening - IF Elfsborg Fotboll - och två dotterbolag - Borås Arena AB och det inaktiva IF Elfsborg AB.

All fotbollsverksamhet ligger i moderföreningen och Borås Arena AB har som enda verksamhet att äga och driva ett gäng olika fotbollsrelaterade fastigheter med Borås Arena i spetsen.

Fokus nedan på koncernen men med en dubbelklick i arenabolaget och hur arenaekonomin fungerar för Boråsarna.

Resultaträkningen

Intäkterna

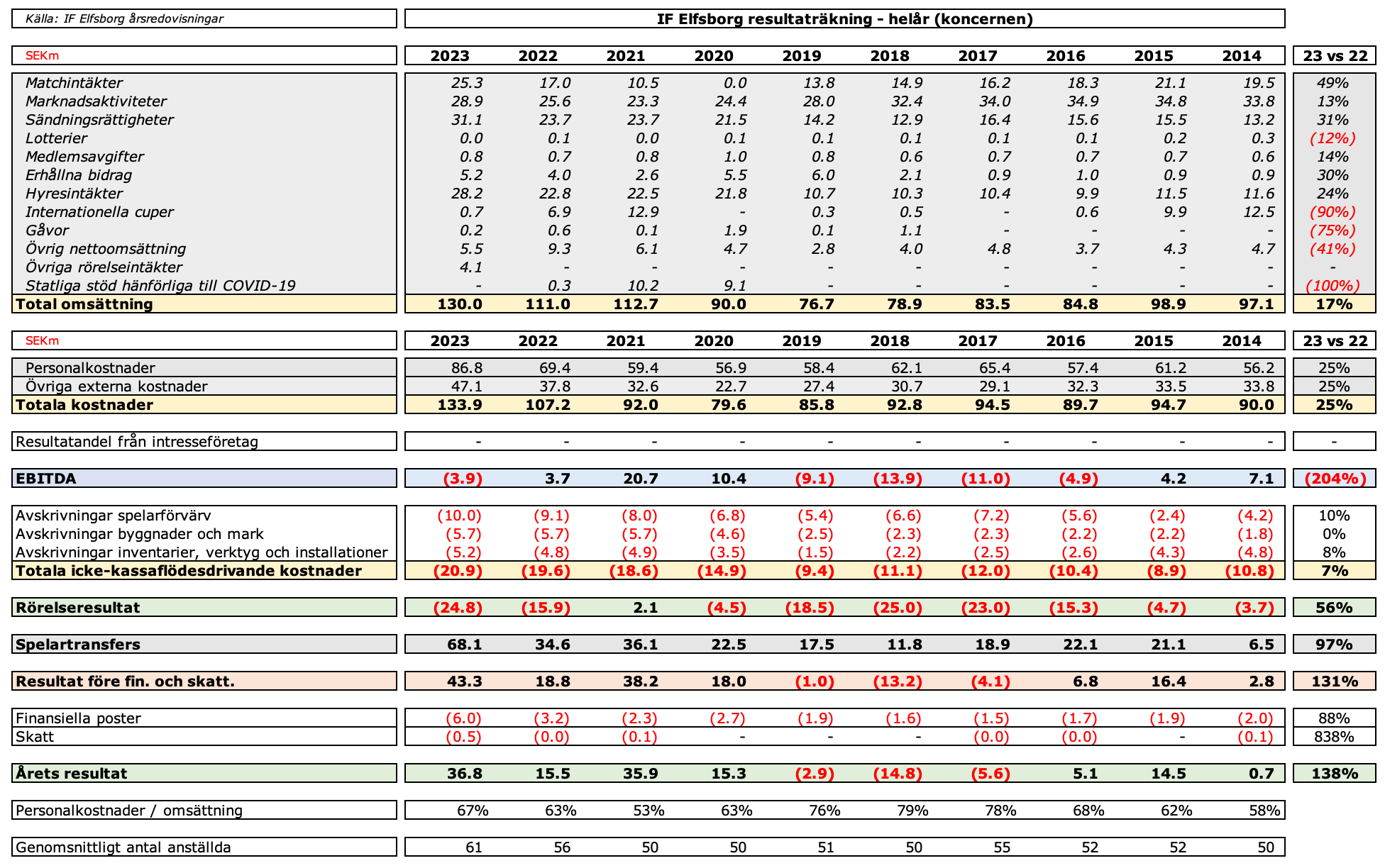

Elfsborg redovisar ett prydligt rekord i sina rörelseintäkter som tickar upp 17% till rekordhöga 130m, drivet av rekordhöga matchintäkter samt ökade hyresintäkter från avtalet med Borås Kommun. Viktigt att trenden fortsätter där rörelseintäkterna är upp 65% från innan pandemin.

Förra året skrev jag något i stil med att “locka marginalpublik till Borås Arena är det i särklass mest värdeskapande Elfsborg kan göra på både kort och lång sikt”. Glädjande då att se att Boråsarna slöt upp bakom sitt guldjagande lag och att man redovisade det högsta hemmasnittet (9,444 åskådare per match) på minst 10 år samtidigt som intäkterna steg till rekordhöga 25.3m

Utväxling? Jajemän. Elfsborg ökar sina matchintäkter med ungefär 8m och ökar nettot från match med ungefär 7m, dvs kostnaden för de där sista ytterligare 45,000 besökarna är väldigt låg, men intäkten är ungefär densamma.

Marknadsintäkterna är upp 13% till 28.9m jämfört med 2022, och man surfar vidare på den fina våg man haft sen pandemin och man ser ut att sakta men säkert jobba sig tillbaka till nivåer man inte sett på ett decennium.

Även när vi tittar på det som faktiskt betyder något - nettot som sponsorverksamheten faktiskt bidrar med till sporten - växer det något långsammare än bruttointäkterna och landar på 21.6m.

”The trend is your friend until it bends” säger man ofta i råvaruhandelskretsar och visst är det bra att entusiasmen i lokalsamhället verkar komma tillbaka. Det är (nog) helt nödvändigt på lite sikt, trots Elfsborgs tydliga “spike” i att spendera pengar med god utväxling men man kan bara lyfta sig i håret så högt och så länge.Jämförelser runt sponsorintäkter är notoriskt knepigt, men 2016 hade Elfsborg tredje högst redovisade sponsorintäkter i Allsvenskan på 34.9m, strax bakom IFK Göteborg på 38.8m och ungefär 30m upp till suveräna Malmö på 65.3m. Man låg före alla Stockholmslagen.

2023 klockar Malmö in på 85.1m, Bajen på 61.3m, Djurgården på 49.3m, AIK på 46.3m, IFK Göteborg på 43.2m, Häcken på 37.2m…

Gapet uppåt har inte vuxit, det har exploderat.

Sändningsrättigheter steg till 31.1m då Elfsborg klev upp som ensam trea i den rullande femårstabellen som avgör fördelningen av TV-pengarna. Inför 2024 har man en högst realistisk chans att ta klivet förbi Djurgården upp på andraplatsen, då man går in i 2024 med ett samlat meritvärde från säsongerna 2020-23 på totalt 14, mot Djurgårdens 13. I reda pengar är skillnaden mellan att komma tvåa eller trea i den där tabellen ungefär 4 nettomiljoner, eller motsvarande en tredjedel av nettot från Elfsborgs biljettförsäljning.

Hyresintäkter är intäkter man får genom avtalet med Borås Stad för hyror genom Borås Arena AB (Borås Arena, Borås Arena II, Sjuhäradshallen och Rydahallen). Dessa har stigit ytterligare under 2023 efter renoveringen av Borås Arena då man omförhandlade avtalet med kommunen (inflationsjustering?). Går igenom upplägget i detalj längre ner.

Kostnaderna

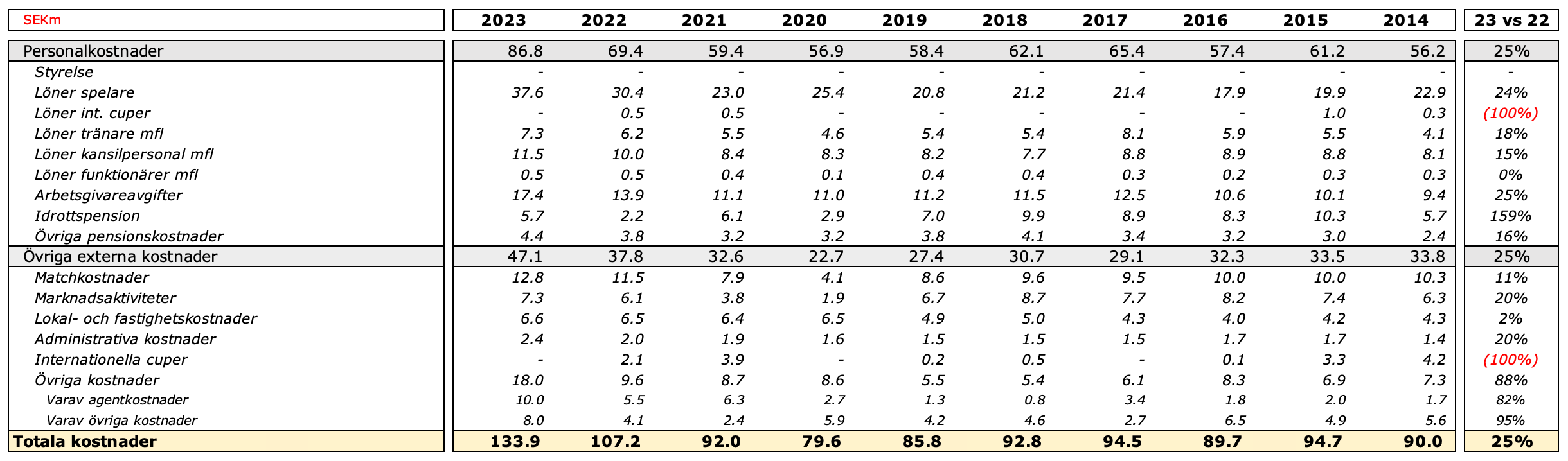

Elfsborg har en kostnadskontroll som imponerar. Totala kostnader upp 25% till 133.9m men exklusive personalkostnaderna - som drivs primärt av Simon Hedlunds sign-on - så stiger kostnaderna av “rätt” skäl: matchomkostnader stiger därför att man lockar fler besökare till matcherna, kostnaderna för marknadsaktiviteterna stiger därför att man har fler sponsorer att underhålla och de inte obetydliga agentkostnaderna stiger därför att man varit mycket framgångsrika i sin handel med spelarkontrakt.

Personalkostnaderna stiger med 25% till 86.8m från 69.4m 2022, drivet i hög grad av högre ersättningar till spelartruppen som stiger från 30.4m 2022 till 37.6m 2022. Förra året drogs lönerna upp ungefär 5m av sign-on bonusar till Hult och Holmén, och i år drar det iväg ungefär 7m på vad jag antar är en sign-on bonus till Simon Hedlund som flyttade tillbaka till Borås från Köpenhamn i somras, eventuellt någon placeringsbonus i november och ytterligare en sign-on till Isak Pettersson som blev klar i december?

Underliggande löner i spelartruppen stiger alltså rimligen litegrann, men inte så våldsamt.

Som nämnts så kan Övriga kostnader kan förklaras nästan uteslutande av tre enkla subkomponenter: Matchkostnaderna är upp därför att man lockade mer publik till Borås Arena, kostnader för marknadsaktiviteter är upp därför att man kan leverera till fler partners och kostnader för agenter på 10m är en konsekvens av att man både sålt och sen ersatt de spelare man sålt.

Annars en fortsatt imponerande - och viktig! - kostnadskontroll i Elfsborg. Precis som det måste fortsätta vara.

EBITDA, avskrivningar, spelartransfers och sista raden

Koncernens EBITDA - rörelseintäkter minus rörelsekostnader - landar för fjärde året i rad ungefär i balans (minus 3.9m är tillräckligt nära noll). Med andra ord är de löpande kostnaderna för att hantera Elfsborgs rörelse ungefär lika med vad rörelsen klarar av att generera på intäktssidan.

Avskrivningarna landar på 20.9m varav 10m avser spelarkontrakt och ungefär 10m byggnader och olika ombyggnationer i Borås Arena AB som skrivs av över typ 25 år.

Återkommer till Borås Arena lite längre ner.

Spelartransfers landar på rekordhöga 68.1m, vilket alltså avser resultateffekten av de sålda spelarkontrakten under 2023, primärt drivet av Leo Väisänen till MLS, Jacob Ondrejka till Antwerpen och Gustaf Lagerbielke till Celtic.

Notera att brutto försäljningssumma för alla Elfsborgs försäljningar under 2023 (som ej inkluderar Valdimarsson, Okkels eller Bernhardsson som alla landar på 2024) ligger på 74.7m, men resultateffekten efter restavskrivningar blir 68.1m.

Transfernettot - dvs nettot från handeln med spelarkontrakt - landar på mäktiga 48.1m. Med andra ord: Elfsborg har lyckats få riktigt fin snurr på sin spelarutveckling som inte bara ger föreningen framgångar på planen, men även när man tydligt lyckas förvärva spelare mycket billigare än vad man sen säljer de vidare för.

Räntechocken har inte bara slagit mot Sveriges bolånekunder, utan även Elfsborg sitter med rörliga räntor på nästan 150m av lånen man har för Borås Arena. Inte helt överraskande har detta inneburit att de finansiella kostnaderna dubblats från ungefär 3m 2022 till 6m 2023.

På sista raden redovisar man det bästa resultatet på minst 10 år på fin-fina 36.8m. Det innebär att de kumulativa vinsterna de sista fyra åren landar på över 100m samtidigt som föreningen slutat 2-4-6-2 i Allsvenskan.

En imponerande balansgång där av Elfsborg.

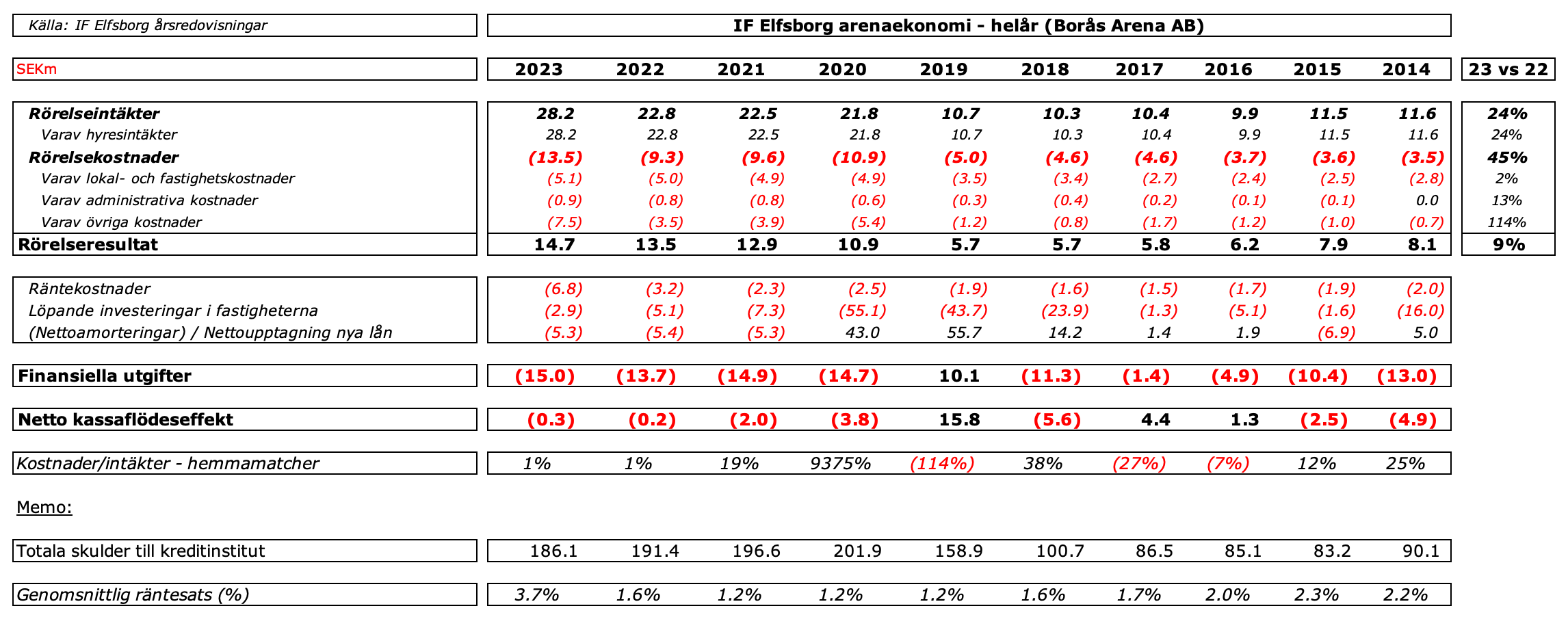

Borås Arena AB

Elfsborg driver Borås Arena enligt en slags leaseback-modell mot Borås Stad. Det funkar ungefär såhär: Elfsborg äger fastighetsbolaget men hyr ut alla kommersiella ytor till kommunen på ett långsiktigt hyresavtal som omförhandlades 2020 efter att man gjort en omfattande renovering av arenan 2018-2020 som gick på ungefär 120m.

Kommunen sköter även driften av arenan.

Rörelseintäkterna från hyresavtalen (Borås Arena, Rydahallen, Sjuhäradshallen och Borås Arena II) låg 2023 på 28.2m som sen går till att betala rörelsekostnaderna, lite olika administrativa kostnader och sen olika typer av finansiella kostnader (räntor), löpande investeringar som hyresgästen behöver samt amorteringar.

Nettot av allt detta är - inte speciellt överraskande - ungefär noll.

Med andra ord: Upplägget man har med Borås Stad runt Borås Arena (och Rydahallen, Borås Arena II och Sjuhäradshallen) innebär att man kan nyttja alla dessa till en mycket låg kostnad, om någon egentlig kostnad alls.

Det är väldigt billigt för Elfsborg att arrangera matcher och träna fotboll, vilket givetvis frigör mer resurser man kan lägga på sporten.

Risk med upplägget? Möjligen ränterisken, som vi redan varit inne på. Elfsborg har valt att swappa 40m till fasta räntor och sen ligga med ungefär 150m till rörliga räntor. Har bitit föreningen lite i svansen under 2023, men det är en risk man kan hantera.

Balansräkning

Elfsborg har under de sista 3 åren verkligen stabiliserat och stärkt sin balansräkning - stort hyll återigen till Elfsborg som gjort detta samtidigt som man presterat sportsligt!

Några punkter -

Materiella anläggningstillgångar är byggnader (Borås Arena) samt inventarier, exempelvis konstgräsplaner på totalt ungefär 180m i bokfört värde. Notera dubbleringen från 2017 när man inledde det lånefinansierade renoveringsprojektet.

Kundfordringar på 39.9m men där man i not 19 skriver att “fordringar på andra klubbar rörande spelarövergångar uppgår till 55.1m (föregående år 29.1m)”. 37.4m av de 39.9m avser fordringar man har på klubbar man sålt spelare till. I tillägg har man fordringar som inte förfaller under 2024 på ytterligare 17.7m under Finansiella anläggningstillgångar.

Egna kapitalet är upp till mycket fina nästan 120m, vilket ger en soliditet (% av tillgångarna (minus finansiella anläggningstillgångar) som är finansierade med eget kapital för koncernen på 36%. Elfsborg är välkapitaliserat.

Likvida medel per årsskiftet låg på 52.4m, med ytterligare 37m i transferfordringar som man kan förvänta sig under 2023. Kassalikviditeten är extremt god.

På skuldsidan är var frågetecknet förra året hur man skulle hantera refinansieringen av ungefär 150m av lån, men man valde att låta dessa ligga och rulla med rörliga ränta - säkrade i grund och botten av hyresavtalet med har man Borås Kommun för arenabolaget.

Kassaflödet

Elfsborgs kassa växte med 22.7m under 2023 primärt drivet av en ökning av rörelsekapitalet.

Löpande verksamheten - in och utbetalningar i den dagliga driften - visade ett kassaflödesmässigt underskott på 10m

Rörelsekapitalet ökade 13.7m (rörelsen binder mer kapital) då man ställt ut mer kredit till köpande klubbar

Investeringsverksamheten visade ett kassaflödesmässigt överskott på 51.7m då försäljningar av spelarkontrakt (74.8m) var större än investeringar i nya spelarkontrakt (19.4m) och investeringar i materiella anläggningstillgångar (3.7m) i Borås Arena AB

Finansieringsverksamheten är förändringen i banklån, på vilka man amorterade 5.3m under året - enligt plan vad det verkar

Net-net gick man ur 2022 med över 50m i kassan, vilket givet risken i Elfsborgs verksamhet är en ganska hög nivå. Ledningen letar nog aktivt efter sätt att aktivera kassan som är bättre än att amortera snabbare på lånen…

Slutsats och några tankar

Att bara ha en idé om vad man vill med sin verksamhet och hur man vill komma dit, räcker ofta långt. Elfsborg är klubben som med framgång navigerat en uppgörelse med sin egen självbild, valde en ny väg och kommit ut på andra sidan som en titelutmanare genom att göra den grejen man kan göra givet sina resurser och göra det jäkligt bra.

Elfsborg började vända blad någonstans runt 2013-14, en process man var klar med 4-5 år senare och sen dess har man inte tittat bakåt. Man fokuserade stenhårt på utveckling av de spelare man förvärvar till sin verksamhet, man har insett att man inte vill ta onödiga risker i sin verksamhet och nu mår man oerhört gott som en förening med solida finanser, en väl funderande spelarutvecklingsaffär och tryggheten i att kunna tänka längre än nästa match, nästa fönster - till och med nästa år.

Jag tror man i Borås har insett (och accepterat!) att nej, man kommer inte vara en titelutmanare varje år trots två andraplatser de senaste fyra åren men med den modellen man har förfinat är man nog helt okej med att ge det en chans när man upplever att några av de (mycket) större konkurrenterna inte har en kanonsäsong. Avsaknaden av stress runt att man “måste” vara med varje år tror jag är ytterligare en viktig pusselbit i att förklara varför Elfsborg mår som man gör just nu.

Utmaningen kommer vara att gapet uppåt i rörelseintäkterna ser ut att fortsätta öka. Inte mycket för Elfsborg att göra åt det förutom det rätt uppenbara: piska upp lokalpatriotismen, se till att hitta ytterligare 1000-2000-3000 boråsare som tycker det är kul att gå till Borås Arena varje vecka och jobba jobba jobba med det lokala näringslivet för att se till att skapa grunden som är tillräckligt stark för att kunna vara utmanaren som ligger strax bakom de andra.

Elfsborg har med sin tydliga strategi och finansiella styrka helt uppenbart givit sig själva den chansen - och jag tror att de någon gång om inte alltför länge kan ha stolpe in där istället för stolpe ut.

För Elfsborg har så tydligt gjort så mycket rätt under ett helt gäng år. Man vet var man står, man vet var man vill och man vet hur man vill komma där - och vilka risker man är beredda att ta på vägen.

“Småtråkiga Elfsborg” brukar jag skriva. Får lägga till “Allsvenskans kanske bäst skötta förening?” eller kanske ännu mer: klubbledare där ute som vill inspireras - åk till Borås.

Påminner inte Elfsborgs situation en hel del om många kommunbidragsdopade SHL-klubbars? Känns som att den egna arenan som finansierats genom ett fördelaktigt pris och ett för klubben lukrativt långsiktigt avtal med kommunen är centralt i Elfsborgs ”modell”.

Fattar! Grym du är!