Rapportsäsongen 2023: Hammarby IF

Rapportsäsongen 2023: Hammarby IF

Rekordår för Bajen på rätt många plan

Brorsorna från Söder smäller till mäktig tillväxt i de viktiga benen i sin rörelse från match-, till sponsor- och reklam och drar som första svenska klubb någonsin rätt igenom 100m-taket för spelarförsäljningar och landar på ett netto för 2022 på nästan 140m.

Samtidigt som intäkterna ökar exploderar även kostnaderna upp med över 50% till nivåer som placerar Bajen i absolut toppskick i Allsvenskan.

2022 är ett år där Bajen lagt ytterligare en rejäl sten i bygget att permanent parkera i toppen. Det är onekligen mycket som talar för att det är nära nu - om man inte redan är där.

Kort sammanfattning -

Bajens rörelse smäller till med rekordintäkter drivet av rekordstora skaror som lockades till föreningens evenemang. Totala matchintäkter upp till rekordhöga nästan 75m, sponsorintäkterna upp 26% till nästan 55m. Man är hack i häl på Malmö

Spelartransfers är all-time high för alla svenska föreningar, någonsin, på nästan 140m netto och nästan hälften av detta kommer från egna talanger (Swedberg, Lahdo) och resten från en väldigt lyckad scouta-i-Afrika strategi

Bajen har dragit på sig en rejäl kostym drivet av både kostnader för sin personal och för sin rörelse som gör att man är rätt solklar tvåa bakom MFF…

…och även om det är en stor kostym är det en man är på väg att verkligen växa in i. Bajen har tagit steg på steg och även om man inte riktigt gått hela vägen ännu vågar jag säga med säkerhet att man vuxit upp och verkligen pinkat in sitt revir som en tydlig titelutmanare. Det går verkligen inte att säga något annat när man har både en kommersiell och sportslig sida som bevisligen fungerar.

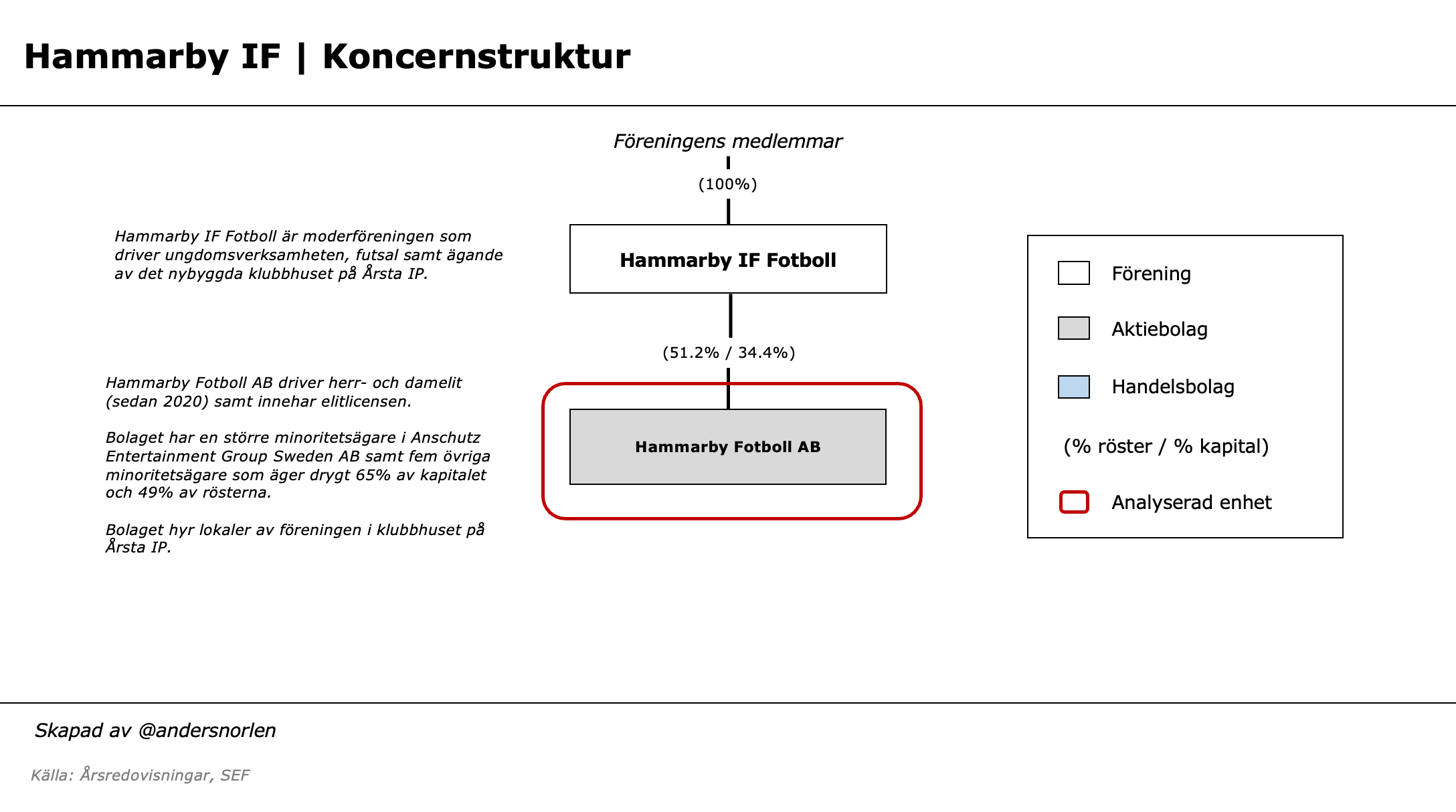

Hammarby är en koncern med en moderförening - Hammarby IF Fotboll - och ett dotterbolag - Hammarby Fotboll AB - som samägs av föreningen tillsammans med Anschutz Entertainment Group Sweden AB samt fem övriga minoritetsägare.

Föreningen driver primärt ungdomsverksamheten och bolaget all elitverksamhet. Fokus i analysen nedan på bolaget, Hammarby Fotboll AB.

Notera att bokslutet som presenterades häromdagen avser koncernen - alltså både föreningen och bolaget - och där sen moderföreningen redovisas separat. Det innebär att vi bryter ut bolagets tal genom att helt enkelt subtrahera föreningen från koncernen, men det gör att ett par poster i resultat- och balansräkningen ser lite konstiga ut samt att vi inte får detaljerna för bolaget.

Men totalen är korrekt, eller tillräckligt korrekt för analysen nedan.

Resultaträkningen

Intäkterna

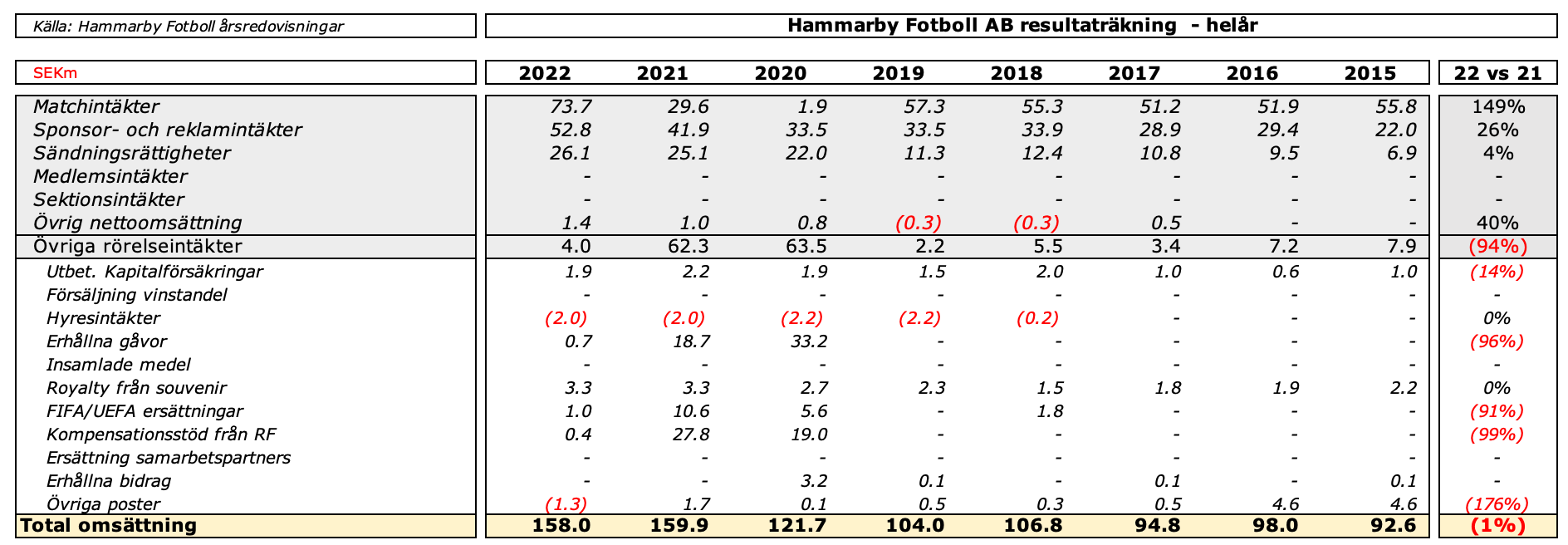

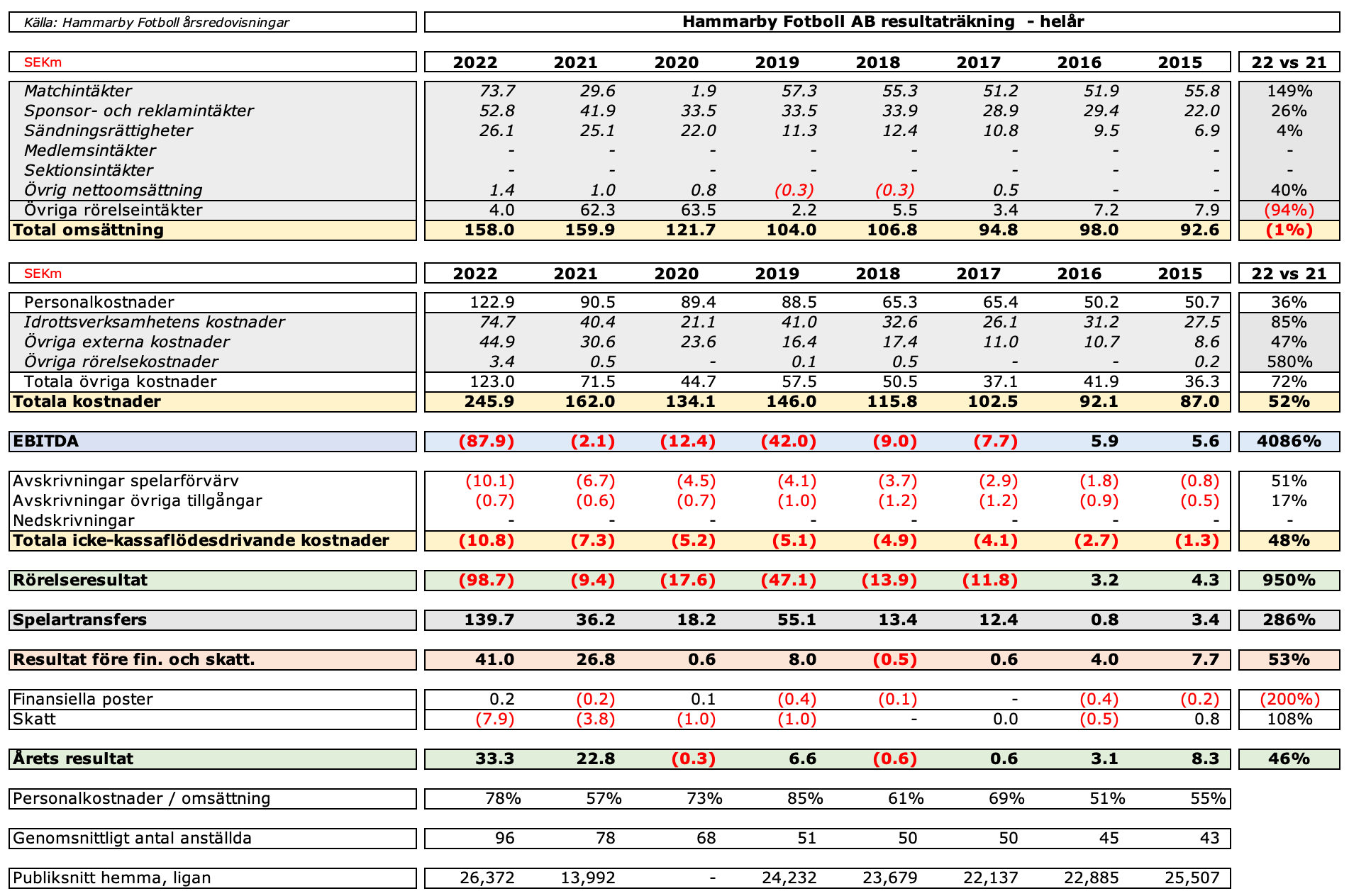

Hammarbys rörelseintäkter backar lite överraskande 1% 2022 jämfört med 2021, men detta är givetvis endast drivet av kompensationsstöd i samband med pandemin samt efterskänkta säsongskort.

Rensat för det lyfter rörelseintäkterna 20% och nästan 50% om vi jämför med Bajen före pandemin - imponerande!

Notera den “negativa intäkten” under hyresintäkter. I min gangster-konsolidering så blir hyran bolaget betalar föreningen för huset på Årsta en negativ intäkt. Så egentligen är intäkterna för bolaget ungefär 2m högre och kostnaderna 2m högre. Nettot på sista raden är detsamma.

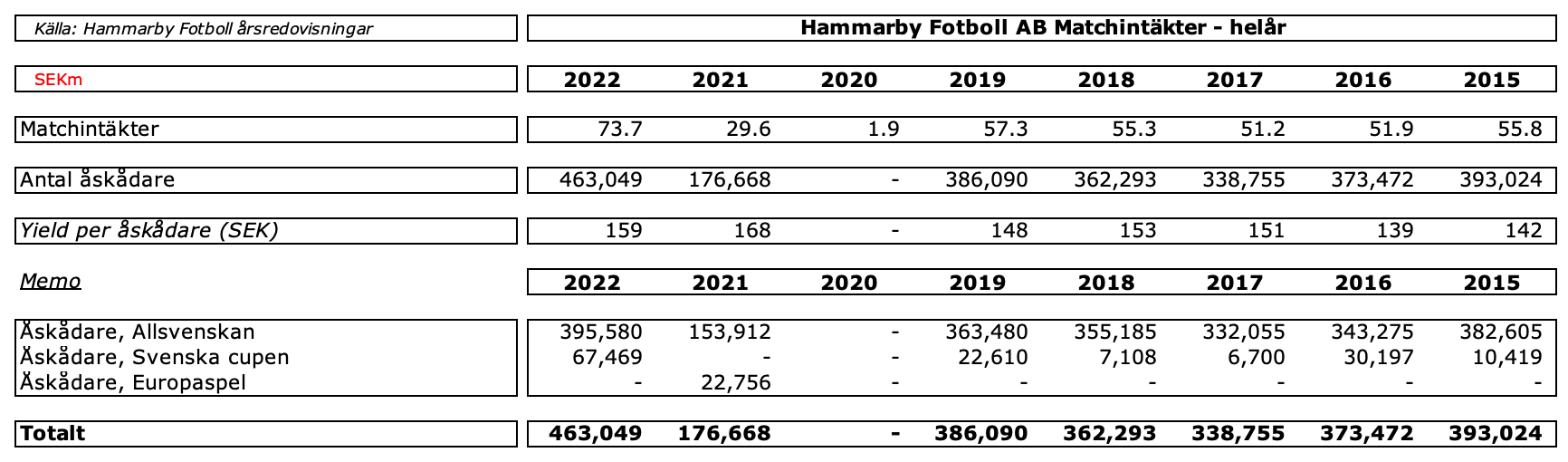

Matchintäkterna är motorn i Bajens verksamhet och man lockade rekordpublik till sina evenemang under året: totalt 463,049 personer (ej inkluderat cupfinalen som formellt arrangeras av SvFF). Detta genererade mäktiga 73.7m, rekord med rätt ordentlig marginal.

Hammarbys beläggningsgrad på sina hemmamatcher på Tele2 är nu uppe på 85% och man närmar sig gränsen där man måste börja höja priserna för att fortsätta se tillväxt i intäkterna.

Ser vi på snittintäkten per åskådare kan vi nog skönja de tecknen också, även om det absolut inte är ett perfekt mått som ser ut att vandra uppåt litegrann. Enkelt överslag ger att snittintäkt närmare en tvåhundring multiplicerat med ett publikår likt 2022 plus ett litet Europaäventyr och man är uppe eller över 100m-gränsen.

Ha då också i minne att matchintäkterna de sista åren på gamla Söderstadion låg på 17-18m per år.

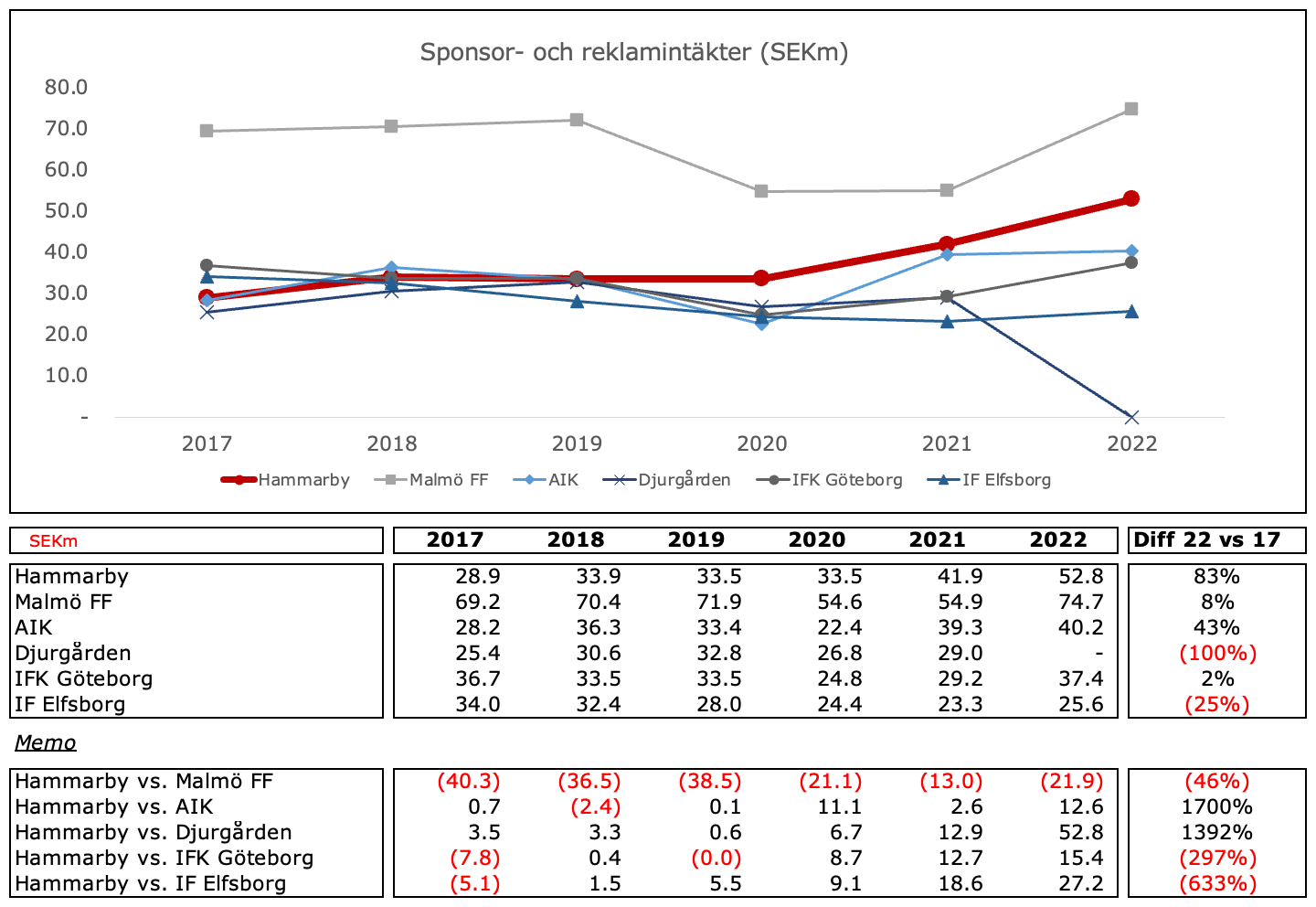

Sponsor- och reklamintäkterna surfar med på vågen bakom draget i Bajen och stiger med imponerande 26% till 52.8m. Här har man verkligen gjort ett jättejobb i Bajen och lyckats kapitalisera väl på sina publik- och sportsliga framgångar, men det är sannerligen ingenting som kommer gratis. Jobbet ska också göras.

Notoriskt svårt att göra en “likes for likes”-jämförelse mellan klubbar, men sedan 2017 har Bajen ökat sina rapporterade sponsor- och reklamintäkter med 83%, i särklass mest i Allsvenskan bland storklubbarna. AIK ökade med 43%, Malmö och Göteborg har stått stilla och Elfsborg är ner 25%.

Gapet mot de övriga klubbarna är även det borta: 2017 var man jämnstora med Sthlmskonkurrenterna, en liten bit bakom Elfsborg och IFK Göteborg och mil bakom Malmö. Nu är gapet mot alla utom Malmö borta.

Bajen håller på att cementera positionen som tydlig tvåa efter Malmö här men med en tydlig tillväxttrend. Går man om före 2025?

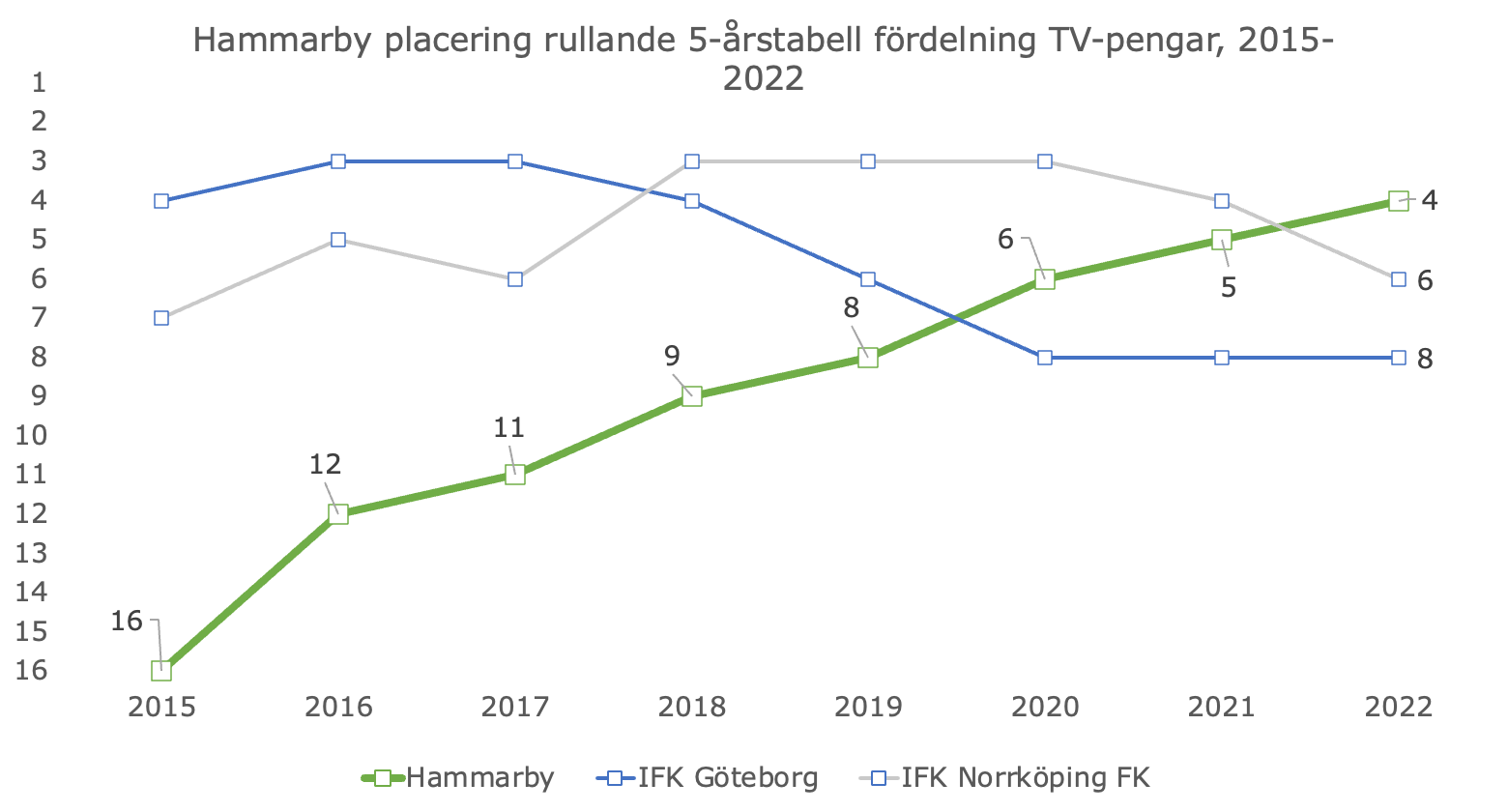

Sändningsrättigheterna ökar till 26.1m då Bajen 2022 klev upp på fjärde plats i tabellen över fem års rullande slutplacering som avgör fördelningen och inför 2023 har man hugg på tredjeplatsen.

Nej, man har inte vunnit ligan (än) men ja, man är ett cementerat topplag nu. Att man armbågat sig in i toppklicken har gjort att andra fått maka på sig.

Övriga intäkter är primärt royaltyn från souvenirverksamheten som tickar in på 3.3m under 2022, alltså nettopengar rätt in i kassan. Jag tycker att modellen Hammarby hittat med ett royaltyupplägg är sund och klok.

Souvenirverksamheten för de flesta klubbar ger i bästa fall ett marginellt tillskott till den sportsliga verksamheten och i värsta fall är det en förlustaffär - om man ger sig på att driva det själv. Framförallt är det en verksamhet som ligger rätt långt ifrån kärnverksamheten (sport, evenemang), kräver en hel del kapital och oproportionerligt mycket tid från ledningen.

Att lägga ut alltsammans på en tredje part som vet vad de håller på med, kan retail, lagerhållning och inköp frigör otroligt mycket tid som man kan lägga på det som är viktigt istället.

Kostnaderna

Så om Bajens intäkter tuffar på bra så får man nog tyvärr säga att kostnaderna också gör det. Totala kostnader är upp 52% eller 83.9m (!!!) 2022 jämfört med 2021. Helt extremt.

Tyvärr ger inte Bajen oss speciellt mycket detaljer i sammanhanget, men vi kan försöka bryta ner detta litegrann i alla fall.

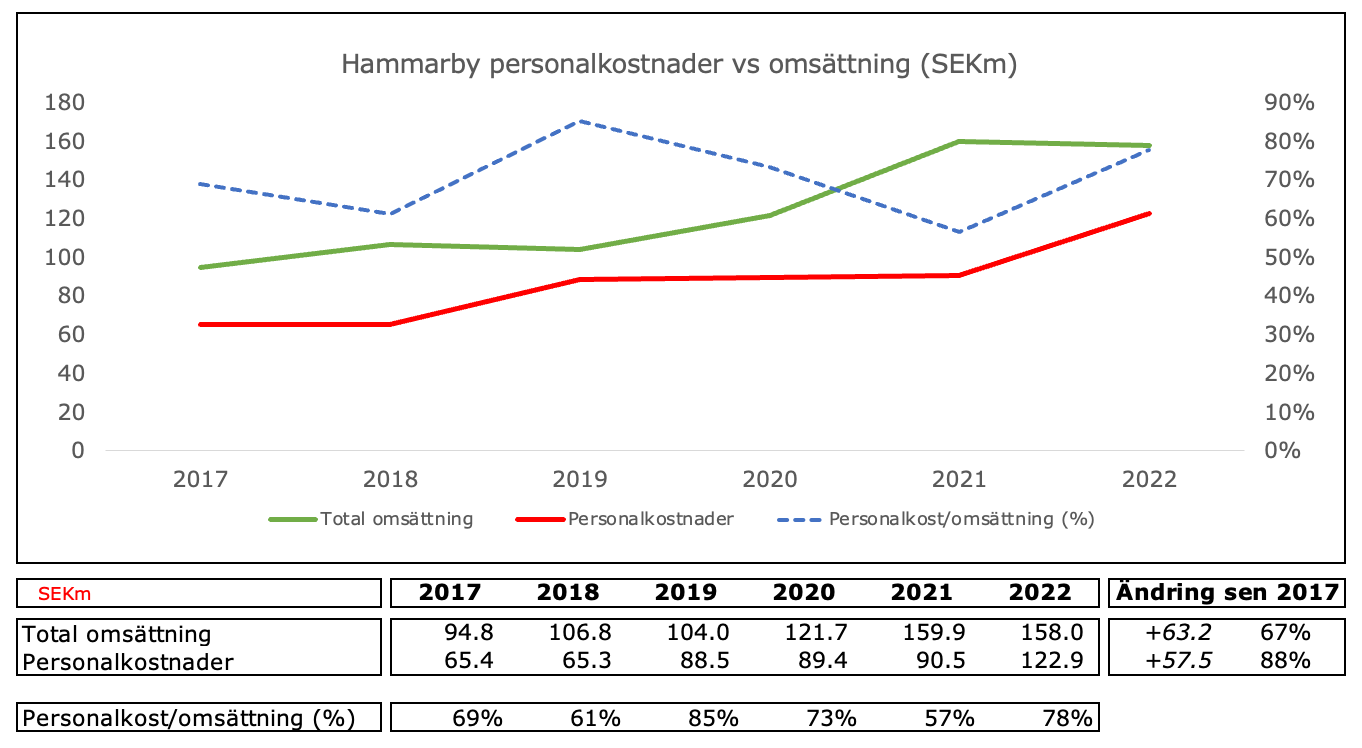

Personalkostnaderna drar iväg 36% till 122.9m, vilket gör Bajen till solklar tvåa bakom Malmö FF i Allsvenskan. Ett par saker: antalet anställda i bolaget har dragit iväg från 78 2021 till 96 2022, alltså 18 heltidsanställda. Man skriver rätt tydligt vad detta handlar om:

5 är spelare i damlaget

11 är herrspelare (gissningsvis primärt spelare utlånade till HTFF)

2 är övrig personal

Dessutom ser man att lönerna i bolaget dragit iväg från 56.0m 2021 till 83.7m 2022, en ökning med nästan 28m. Utslaget per anställd per månad är det ett lyft från ungefär 60,000 per månad till nästan 73,000. Jag misstänker att detta delvis är drivet av återföringar för lönesänkningar under pandemin men också att man generellt lyft lönerna i herrlaget.

En annan viktig poäng: Hammarby har liksom Djurgården, Malmö, AIK och senast också IFK Göteborg börjat periodisera sign-on bonusar över kontraktslängden under 2022. Under not 19 i årsredovisningen - Förutbetalda kostnader - ligger per årsskiftet en tillgångspost om 17.7m som är balanserad sign-on som är utbetald till spelarna, men ännu ej kostnadsförd i resultaträkningen.

Hade man använt den gamla metoden att kostnadsföra all sign-on direkt hade HFAB haft personalkostnader som varit runt 17.7m högre, alltså närmare 140m för 2022.Idrottsverksamhetens kostnader och övriga externa kostnader har jag svårt att förstå vad de drivs så våldsamt av. Innan pandemin när man hade något mindre publik men välbesökta evenemang så låg dessa på runt 50-60m per år och 71.5m 2021, ett år med begränsad publik.

Sen dess har man adderat de löpande kostnaderna för damlaget och HTFF, som belastar kostnadssidan rätt tungt, men en ökning från runt 60m till 123m?? Visst har ett återkommande tema i årets rapportering varit kostnadsinflation i resor och annat men nästan oavsett hur man vrider och vänder på det har jag svårt att se hur de kan stiga med nästan 50m på ett år.

Om jag spekulerar lite - och detta kommer jag återkomma till när vi dissikerar spelartransfers - så tror jag att man möjligen kostnadsfört en del betalningar för klausuler till tidigare klubbar och förmedlare här.

Men det är spekulativt. Hade varit spännande att få bättre förståelse vad som driver detta.

EBITDA, avskrivningar, spelartransfers och sista raden

I mitt sätt att ställa upp de olika benen för fotbollsverksamheter så gillar jag att titta på rörelseintäkterna minus rörelsekostnaderna för att få ett humm om ungefär “pengar in, pengar ut” i rörelsen, innan vi tar in handeln med spelarkontrakt vilket är corporate-språk kallas för EBITDA.

Kostnadsexplosionen gör att EBITDA för 2022 landar på rätt svettiga minus 87.9m för HFAB.

Eller med andra ord: ska man hålla den där kostymen framåt ska man fortsätta sälja spelare för fina nettobelopp, fortsätta öka rörelseintäkterna med tvåsiffrigt antal miljoner ett par år till eller nå gruppspel i Europa löpande.

Här kan man också se en otrolig förändring i HFABs strategi sedan 2016. Då hade man precis kommit ur en period som inte var helt olik typ Helsingborg idag. Man hade sen degraderingen till Superettan haft svag balansräkning men likförbaskat fortsatt att köra bolaget med hög risk vilket ledde till finansiella problem som dök upp med jämna mellanrum. Långsiktig planering blev svårt för att inte säga omöjligt. Så man tog ett beslut att rätta mun efter matsäck och i varje fall skapa balans i bolagets rörelse för att kunna ta avstamp uppåt - vilket man gjorde.

Avskrivningarna steg till 10.1m drivet av rätt tunga investeringar i spelartruppen på 44.6m, ungefär lika mycket som 2018-2021 sammanlagt. Men återkommer till det lite senare.

Spelartransfers

Okej, nu blir det långt, rörigt och sannolikheten för att vad jag skriver nedan kan ändras är hög - men jag gör mitt bästa med informationen vi har. Here we go.

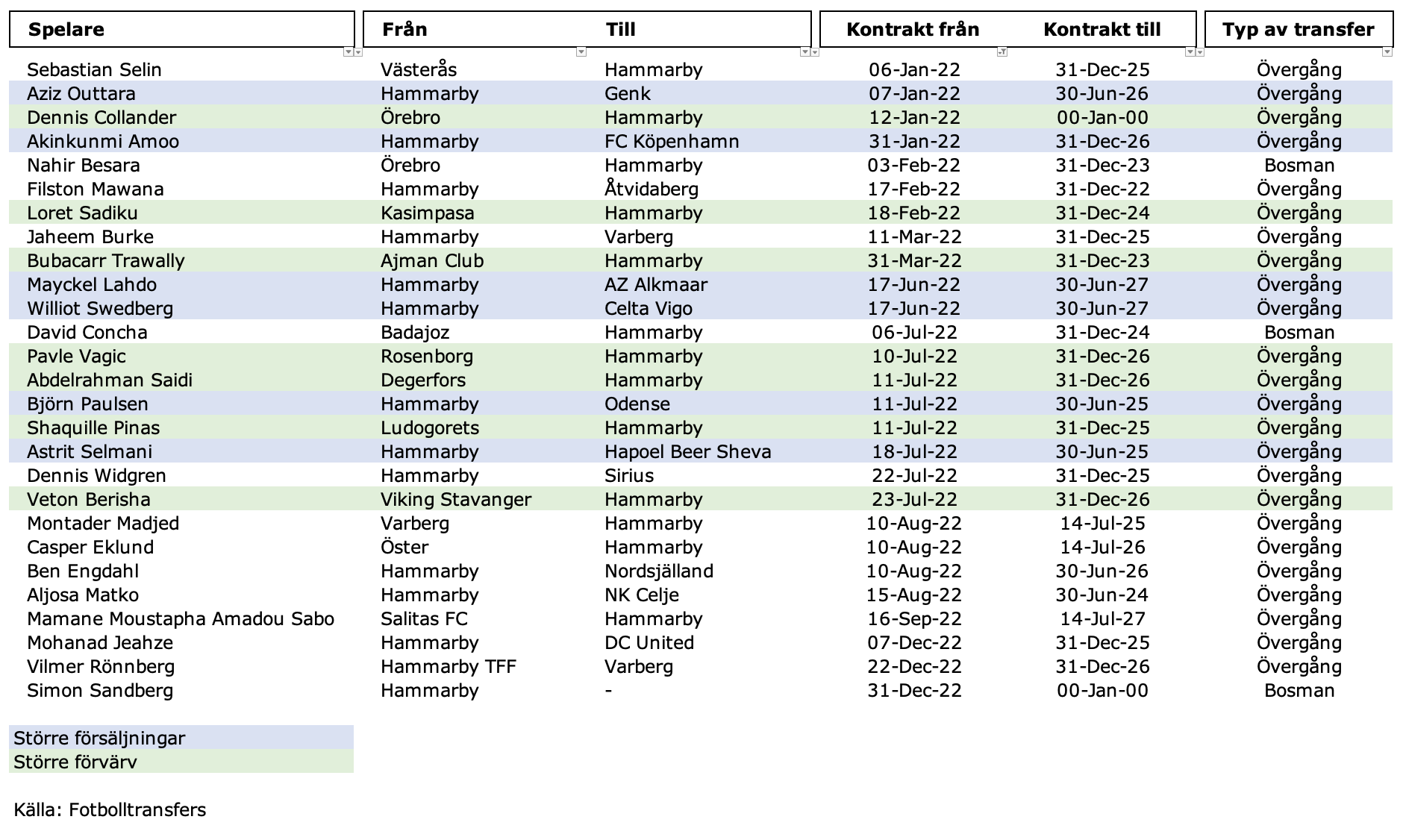

Bajen hade rejäl ruljans i spelarleden under 2022. Om Fotbolltransfers databas stämmer så är det 7 större förvärv av kontrakt (= övergångssumma betalad till säljande klubb) och 5-6 större försäljningar man gjort.

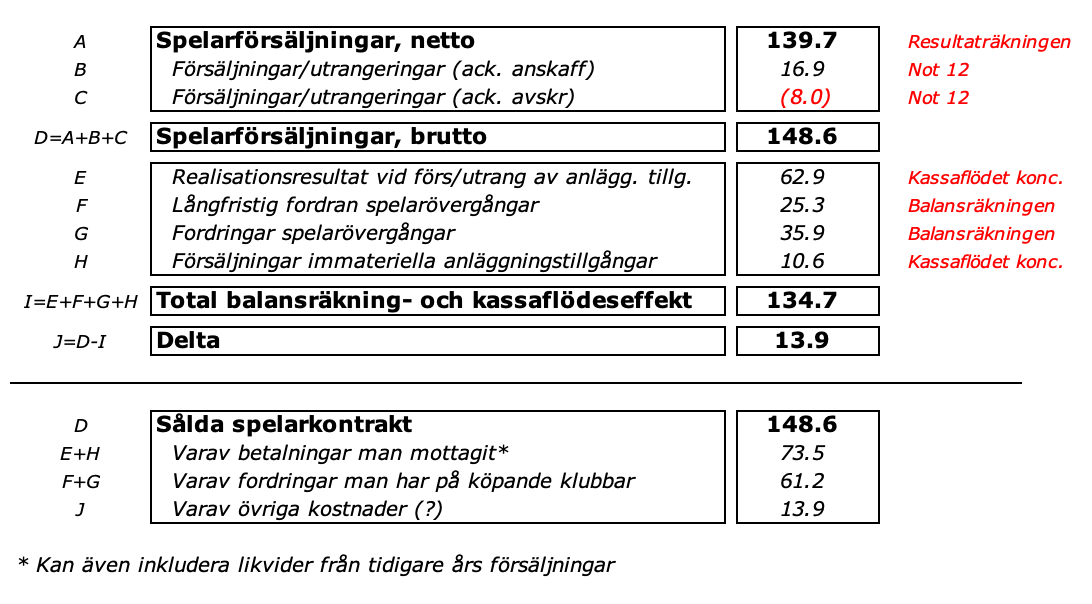

Så netto spelartransfers landade på extremt höga 139.7m, det högsta någon klubb i Allsvenskan någonsin rapporterat. Detta är alltså resultateffekten av de kontrakten man sålde dvs brutto försäljning minus kvarvarande balanserat värde av de kontrakten man sålde.

Exempel: Astrit Selmani kostade runt 8m när han kom från Varberg i januari 2021 på ett fyraårskontrakt och såldes under sommaren 2022. Det innebär att 3m av de 8m han kostade har bokförts som kostnader (avskrivningar) och 5m låg kvar som en tillgång när han såldes. I samband med att han säljs till Hapoel Ber Sheeva kostnadsförs de 5m i sin helhet mot transfersumman israelerna betalade Bajen.

Det innebär att bruttovärdet av alla kontrakt man sålt ligger på mer än 139.7m, utan på 148.6m för att vara exakt.

Nu är bara frågan hur dessa 148.6m landat i olika delar av balansräkningen, kassaflödet och eventuellt resultaträkningen. “Best guess” är följande:

Punkt E är en post i kassaflödet som avser justeringar för rörelseintäkter och som jag tolkar som sålda spelarkontrakt som inte har något bokfört värde i balansräkningen, dvs egna produkter - Williot Swedberg och Mayckel Lahdo.

Punkterna F och G är ändringar i poster i balansräkningen som avser kortsiktiga (mindre än 12 månader) fordringar på klubbar man sålt spelare till och långsiktiga fordringar (mer än 12 månader). Totalt har man utstående fordringar på klubbar på 61.2m per årskiftet varav 35.9m alltså ska komma Bajen tillhanda under 2023.

Punkt H är betalningar man mottagit för sålda kontrakt som varit balansförda dvs spelare man köpt (ej egna produkter) på totalt 10.6m

När vi ställer upp allt detta så finns det fortfarande ett rätt rejält delta på 13.9m, vilket jag inte vet vad det är (eller så har jag bara missat något, vilket är det mest troliga). Skulle jag tvingas gissa skulle jag tro att det kan vara diverse övriga externa kostnader till förmedlare och akademier i samband med Aziz och Amoos respektive övergångar och skulle därför hamna rätt i resultatet.

Problemet med den hypotesen är att de kostnaderna normalt borde avräknas mot nettot, så därför är jag osäker som fan. Men det är bästa gissningen här och nu.

På sista raden redovisar man ett prydligt plusresultat på 33.3m, upp från plus 22.8m 2021, efter att bolaget belastats med skattekostnader på 7.9m. Ett intressant “problem” som kan komma att drabba HFAB framåt är just skattekostnader, då man med årets resultat i princip kvittat alla tidigare förlustavdrag man haft.

Misstänker att samma “problem” kan komma att drabba även Djurgårdens Elitfotboll AB framåt.

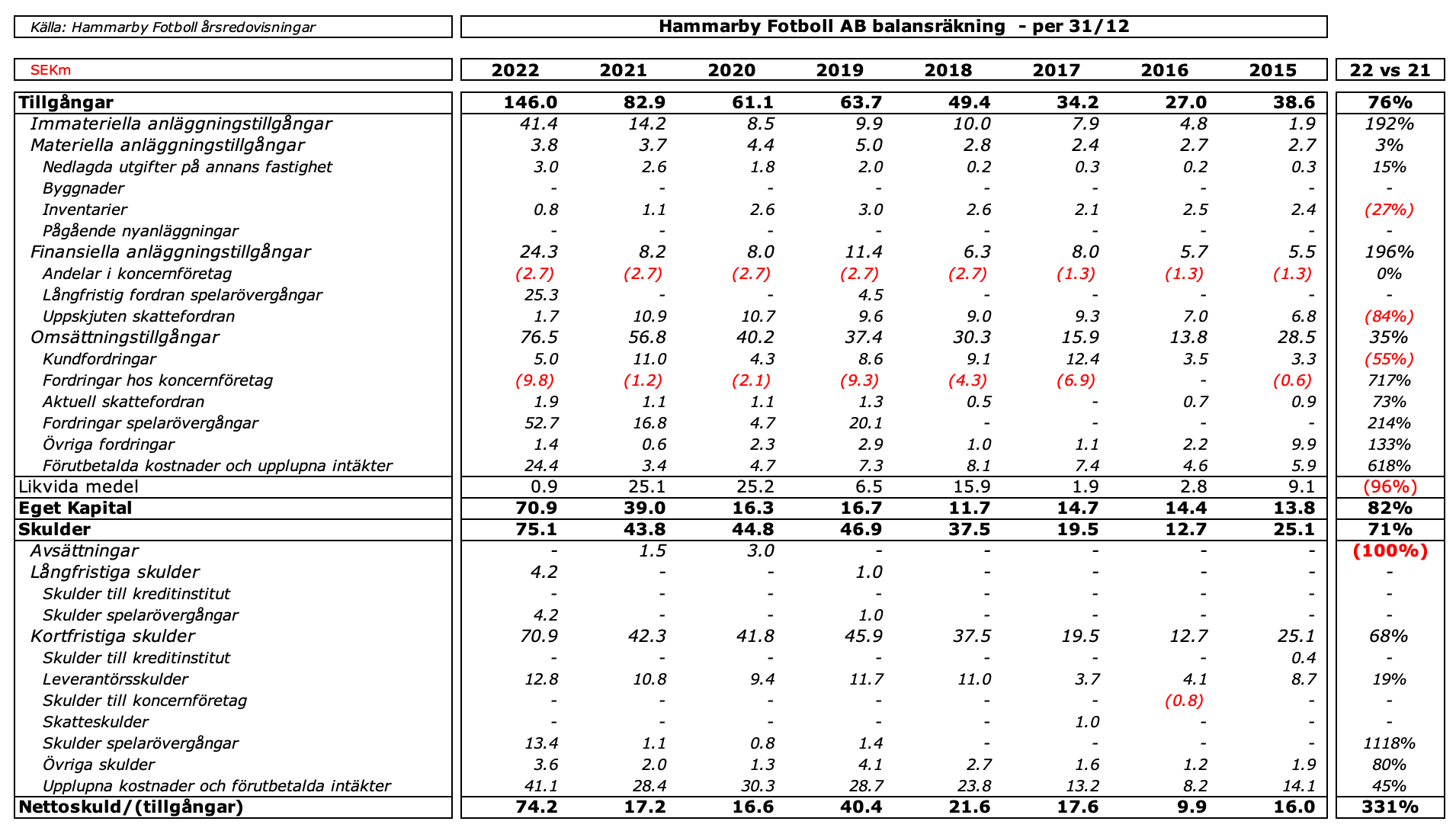

Balansräkningen

Ett par snabba observationer om HFABs balansräkning utöver genomgången runt spelartransfers:

Man är någonstans i mål rörande att bygga en solid krockkudde att utgå ifrån i sin verksamhet. Imponerande att lyckas både med starka sportsliga resultat och samtidigt stärka balansräkningen till en nivå där det egna kapitalet nu är över 70m

Tunga investeringar i spelartruppen drar upp Immateriella anläggningstillgångar till 41.4m per årsskiftet, upp från 14.2m förra året.

Nedlagda utgifter på annans fastighet är investeringar man gjort på Årsta som bolaget betalat för, typ ombyggnationer etc

Finansiella anläggningstillgångar är den fordran för spelarförsäljningar på 25.3m man kommer få betalt för först från 2024 och minskningen av uppskjutna skattefordringar (“förlustavdrag”) som man nu nettat ut

Fordringar spelarövergångar är de 52.7m man hoppas fakturera och få betalt för under 2023

Förutbetalda kostnader och upplupna intäkter är primärt de 17.7m sign-on bonusar man betalat ut men ännu inte kostnadsfört

Likvida medel är de 900,000 man hade i kassan i bolaget per årsskiftet. Lite? Ja, men då ska man också ha med sig att man drog igång årskortsförsäljningen i januari vilket ger ett jäkla drag i kassan men…

…på skuldsidan ser man en skuld för en spelarövergång poppa upp på 4.2m. Ingen aning vad detta är men posten dyker också upp i kassaflödet, som att man lånat 4.2m för att köpa en specifik spelare under året?

I tillägg har man skulder över de nästa 12 månaderna för spelarövergångar som ska regleras på totalt 13.4m

Slutsats: Bajens balansräkning är något helt annat mot vad den var för ett par år sen, men likviditeten - eller avsaknaden av den - är såklart ett litet frågetecken även om man säkert sitter med kreditlinor man kan dra på om det skulle behövas plus att man på allvar börjat leka bank med de rätt betydande utstående fordringarna man har på diverse motparter.

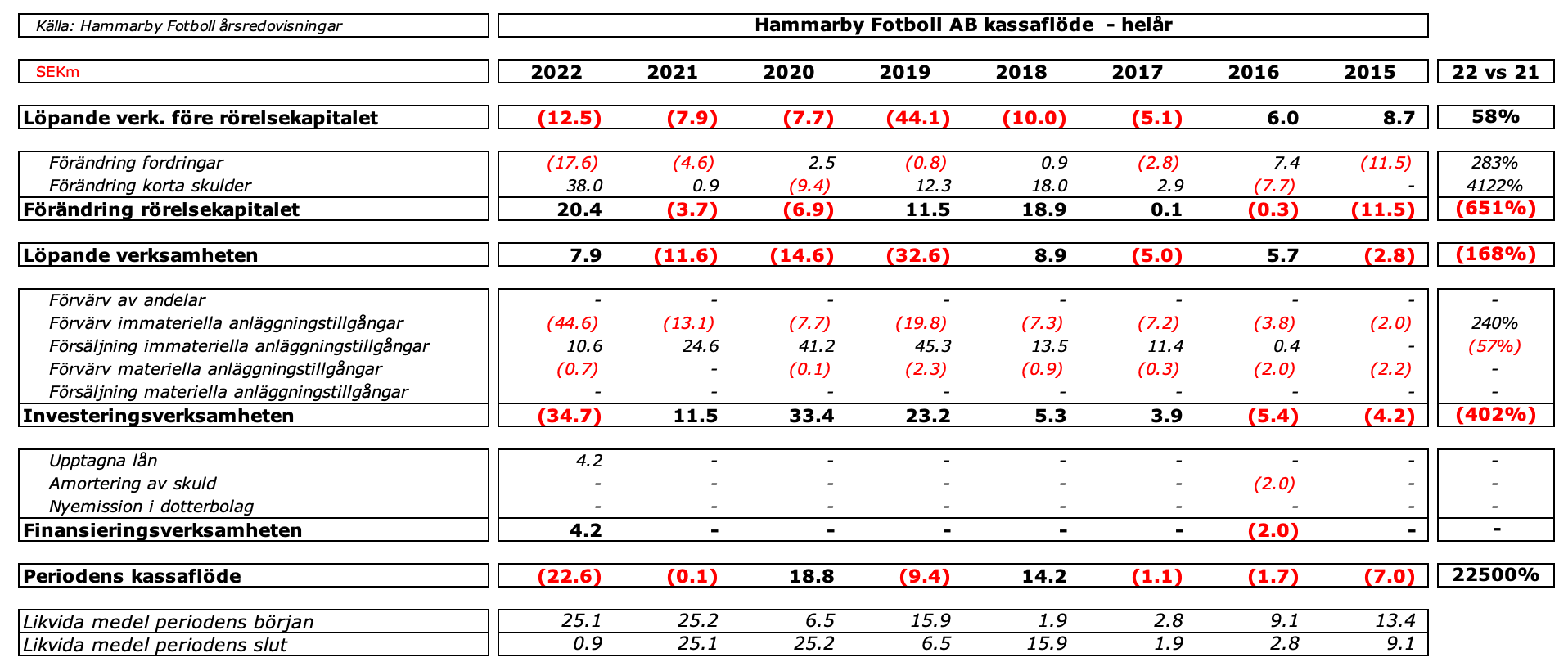

Kassaflödet

För det första: jag får inte helt ihop posterna här (och då är jag egentligen ingen nitisk revisors-typ) men för koncernen måste det vara något fel någonstans.

43.5m vid årets början minus 30.5m är inte 11.4m. Det kan möjligen vara något att kika på för ekonomiansvarige.

Alldeles oavsett om vi pluggar in allting och bortser från allting med spelarförsäljningarna som vi gick igenom ovan så är möjligen förvärven av spelarkontrakt det som är iögonfallande på totalt 44.6m.

Sju större förvärv under året som belastade bolaget med 44.6m i utgifter för kontrakten och ytterligare uppemot 22-25m i sign-on bonusar (syns ej i posterna i kassaflödet), men jag skrivit lite om det tidigare i uppföljningen av klubbarnas arbetsgivaravgifter.

Slutsats och några tankar

Bajen är på riktigt och man satsar för att stanna där man äntligen tagit sig. Man har ett fruktansvärt drag i sin verksamhet som toppat med väldigt lönsamma spelarförsäljningar gjort att man satt sig i en position där man på sikt kan vara en rätt tydlig utmanare till Malmö FF som intäkts- och kostnadsledare i Allsvenskan men i stenhård konkurrens med sina Stockholmskonkurrenter.

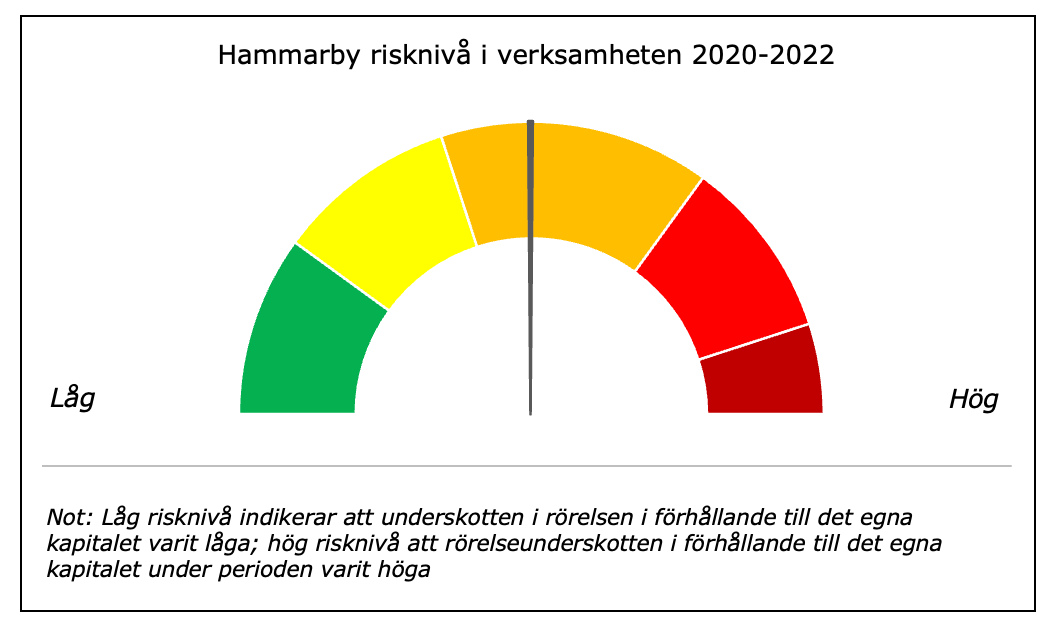

Men i den här processen att vilja växa och växa in i sin lite, lite för stora kostym idag drar man också på sig inte obetydliga risker. Jag har varit inne lite på det förut men Bajen kör sin verksamhet med en högre risknivå än sina konkurrenter. Förmodligen är man så bekväm i tillväxten i sina rörelseintäkter plus nuvarande balansräkning att man är helt okej med det, och hittills har det betalat sig: man har tagit steg sportsligt och verksamhetsmässigt.

Men med det inte sagt att det är fel, tvärtom. Nästa steg för Bajen är givetvis att fortsätta vara en topp 3-utmanare över tid och samtidigt göra vad Djurgården lyckades med 2022: ta sig igenom Europa-nålsögat, se till att bygga upp rankingpoängen för att kunna repetera över tid.

Och där är givetvis siktet inställt, varför skulle man sikta lägre än så?

Förutsättningarna finns där, strategiska beslut för att fokusera på spelarutveckling har man tagit och levererat på sedan flera år. Och någon gång kommer stjärnorna givetvis stå rätt - förmodligen förr snarare än senare.

Hej,

Mattias Fri bekräftar i podden "Just idag är jag stark" att kostnaden för klausuler och agenter är det som har drivit "Övriga kostnader". Som han konstaterar: säljer man mycket kostar det mycket, säljer man inget kostar det inget.

Jajaja, checkar in not 7 nu på direkten! Såklart, ser nu! Tack!!! Korkade mig...simma lugnt!