Rapportsäsongen 2023: IFK Göteborg

Varför lyfter det aldrig för Blåvitt?

Det är drag runt IFK Göteborg på rätt många plan, utom den plan där det kanske är som viktigast. Mittenlaget Blåvitt blir som vanligt ett mittenlag, akademin fostrar som vanligt spelarna som säljs utomlands med förtjänst och den stora frågan hänger fortfarande i luften:

Varför lyfter det aldrig för IFK Göteborg?

EDIT: Skrev halva detta efter att jag såg att tränare Stahre blivit entledigad från sin anställning idag. Ha det lite i bakhuvudet och läs sista raden ett par gånger. Fundera sen på om det handlar om en individ i en nyckelposition eller om något mycket större.

EDIT 2: Missade att även IFK Göteborg följer Djurgården, Malmö och senast AIK i att balansera sign-on sedan 2022. Detta har ingen påverkan på kassaflödet, men en viss påverkan i balansräkningen.

Kort sammanfattning -

IFK Göteborg redovisar rekordintäkter drivet av publikrekord, snudd på rekord i sponsoraffären och i rekord i souvenirförsäljningen

Man lade rekordstora 21m på spelarkontrakt under året utan att det gav någon speciell utväxling under året samtidigt som man fortsätter fördjupa sitt samarbete med IFK Göteborg Transferintressenter AB

IFK Göteborg balanserade sin rörelse och har tydligt dragit ner risken i verksamheten under de senaste åren

För första gången på länge har IFK Göteborg en relativt robust balansräkning men problemet verkar inte vara där, det verkar fortfarande vara i rörelsen

IFK Göteborg är en koncern med en moderförening och två helägda dotterbolag: IFK Göteborg Promotion AB och Anno 1904 Fastigheter AB.

IFK Göteborg Promotion AB driver koncernens souvenirverksamhet genom försäljning både i butik och online

Anno 1904 Fastigheter AB är det bolag föreningen förvärvade av Varbergs Stenfastigheter AB och äger och driver Kamratgården

I tillägg har man ett gäng intressebolag som inte konsolideras in i koncernen: HB Alliansen Gamla Ullevi, Gothenburg Association AB och IFK Göteborg Transferintressenter AB.

De två första har begränsad verksamhet och bidrag till IFK Göteborgs verksamhet och det tredje spelar en avgörande roll för historien men är separat från koncernen.

Fokus i analysen nedan på koncernen med en dubbel-klick på IFK Göteborg Transferintressenter AB.

Resultaträkningen, koncernen

Intäkterna

IFK Göteborg smäller till med ett imponerande rörelseintäktsrekord på 132.7m (upp från 106.1m 2021) där publiken strömmat till Gamla Ullevi, man vänt den negativa trenden man haft i sponsorintäkterna och folk köpt mer souvenirer än någonsin.

Matchintäkterna steg till 39.8m - all time high. Fantastiskt att se totalt 225,390 betalande åskådare (Allsvenskan + Svenska Cupen) besöka IFK Göteborgs evenemang under året, även det nära nog rekord. Den stora frågan framåt för IFK Göteborg är om man börjat nå gränsen för totalpublik och hur mycket man kan höja priserna för att öka bruttointäkterna.

Återkommer till det lite längre ner.

Sponsor- och reklamintäkterna steg 28% till 37.4m till den högsta nivån sedan rekordåret 2016. Bra jobbat och säkert ett resultat av att man tagit grepp och tappat in i det intresset som finns runt föreningen.

Merchandise steg även det till all time high och nästan en dubbling av var man var för fem år sedan. Nu är inte detta benet som på allvar drar runt rörelsen, men en indikator på draget runt föreningen, vilket är positivt.

I tillägg har man sålt vinstandelsbevis till Transferintressenterna på 4.2m under året vilket rimligen är en rörelseintäkt

Kostnaderna

Rörelsekostnaderna för koncernen stiger - men betydligt mindre än intäkterna. Totala kostnader upp från 122.8m till 134.2m med försäljnings- och materialkostnader - allt som inte är personalen - som drivaren.

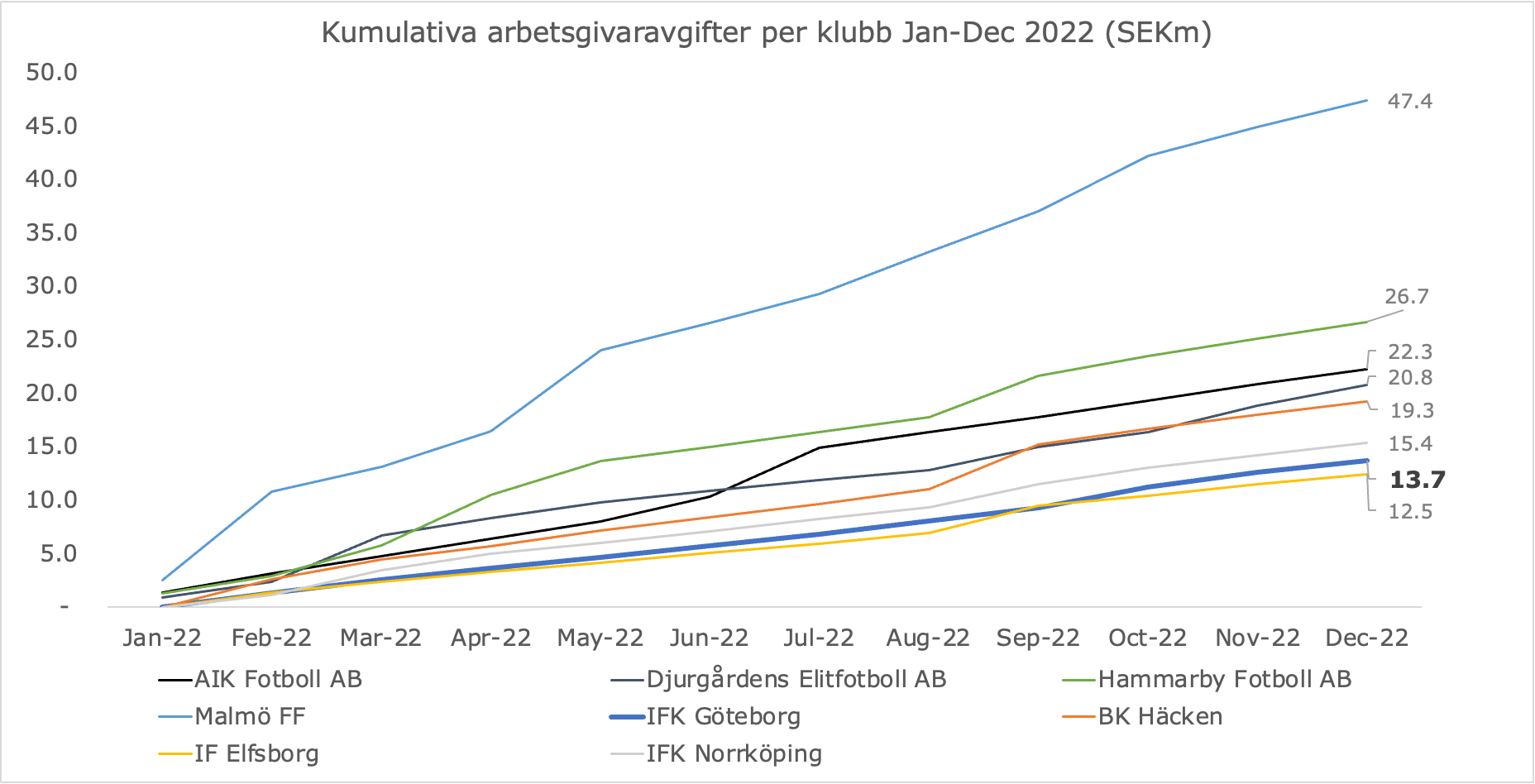

Personalkostnaderna är IFK Göteborgs största kostnadspost men att de faktiskt sjunkit under 2022 är ganska anmärkningsvärt. Alla klubbar som hittills rapporterat har rapporterat ökningar på mellan 25-40% (utom Malmö FF av CL bonus-skäl) då man i många fall lyft på olika typer av frivilliga lönesänkningar som infördes under pandemin.

Detta gör också att man nu ligger rätt långt bakom de toppklubbar man ser sig som direkt konkurrent till, eller i alla fall historiskt har sett sig som konkurrent till. Vi har inte den fulla bilden för alla klubbar ännu, men om vi tar rapporterade arbetsgivaravgifter som en indikator så klarar IFK Göteborg av att bära ungefär sjunde högst kostnader för sin personal i ligan.

Kort uttryckt: ska man verkligen försöka utmana mot toppen på sikt måste fokus ligga på att utveckla de spelare som kommer till klubben samt få större utväxling av de pengar man lägger på detta än konkurrenterna.

Övriga kostnader stiger givetvis delvis på fler besökare till arrangemangen men annars inte till några extrema nivåer. Det verkar som att man lyckats hålla rörelsekostnaderna under kontroll i Blåvitt. Bra!

EBITDA, avskrivningar, spelartransfers och sista raden

EBITDA - rörelseintäkterna minus rörelsekostnaderna - balanserade ungefär för IFK Göteborg under 2022 för första gången någonsin (minus 1.5m är balans). Imponerande med tanke på att man innan pandemin låg och rullade på någonstans runt minus 20m per år.

Nej, det är inget självändamål att inte ha underskott i driften, men i IFK Göteborgs fall är det nog också litegrann en uppgörelse med en kultur av högt risktagande som inte ledde till sportsliga resultat utan bara mer kortsiktigt panikagerande.

I världen av bladvändande är det fan så mycket enklare att börja agera långsiktigt när rörelsen i vart fall inte blöder pengar. Ett problem mindre så att säga.

Avskrivningarna landar på 8.6m efter att man gått rätt tungt in i tranfermarknaden under året och köpt kontrakt för nästan 21m,

Nettot från spelartransfers landar på 18.5m efter att man sålt 10 spelare under året men där Oskar Vilhelmsson till Darmstadt, Kevin Yakob till AGF, Alexander Jallow till Brescia och Erik Sorga till Plovdiv säkerligen varit de som utgör lejonparten.

Såklart värt att notera att det - igen - är produkter från IFK Göteborgs akademi som leverar förädlingsvärde till IFK Göteborg. Precis som varje år. Det verkar fortfarande som att rätt få av de spelare man värvar utifrån faktiskt blir speciellt mycket bättre, vilket jag tror någonstans är hela kärnan i Blåvitts problem.Årets resultat landar på i sammanhanget rätt ok +7m, en fortsättning av ett helt gäng år med positiva resultat som hjälpt stabilisera och stärka IFK Göteborgs ekonomi.

IFK Göteborg Transferintressenter AB

Bara ett par ord om transferintressenterna som funnits i och kring IFK Göteborg sedan 2018. Under 2022 fick man inbetalningar från dessa på 4.2m och betalade ut 7.4m enligt avtalet man har mellan föreningen och bolaget.

Värt att notera är att transfernettot - spelartransfers minus avskrivningar på truppen minus agentkostnader - landade på 6.7m, dvs det är någonstans nettot av handeln med spelarkontrakt.

Utbetalningen till Transferintressenterna är något högre under 2022.

Slutsats: förädlingsprocessen i IFK Göteborg under 2022 var negativ efter “finansiella kostnader” (inteckning/lån på spelartruppen)

Balansräkningen, koncernen

IFK Göteborg har mycket målmedvetet reparerat och konsoliderat sin balansräkning under de senaste åren och tagit koncernens egna kapital från rätt skakiga 10m till betydligt mer robusta 43.6m - det är bra och viktigt!

Externa spelarförvärv steg under året från 8.9m till 21.5m drivet av spelarförvärv på totalt 21.2m under året. Gissningsvis är detta drivet av förvärven av Pontus Dahlberg från Watford, Eman Markovic från Norrköping och Erik Sorga från DC United.

Byggnader och mark är det bokförda värdet av Kamratgården som per årsskiftet låg på 44.9m

Finansiella anläggningstillgångar på 119.9m är pantsatta kapitalförsäkringar som föreningen håller å sina anställda (och tidigare anställdas) vägnar. Notera att denna matchas 1:1 av en avsättning på skuldsidan, så har ingenting med verksamheten idag att göra. Man började redovisa dessa på balansräkningen i år.

Långfristiga skulder är banklån med inteckning i Kamratgården

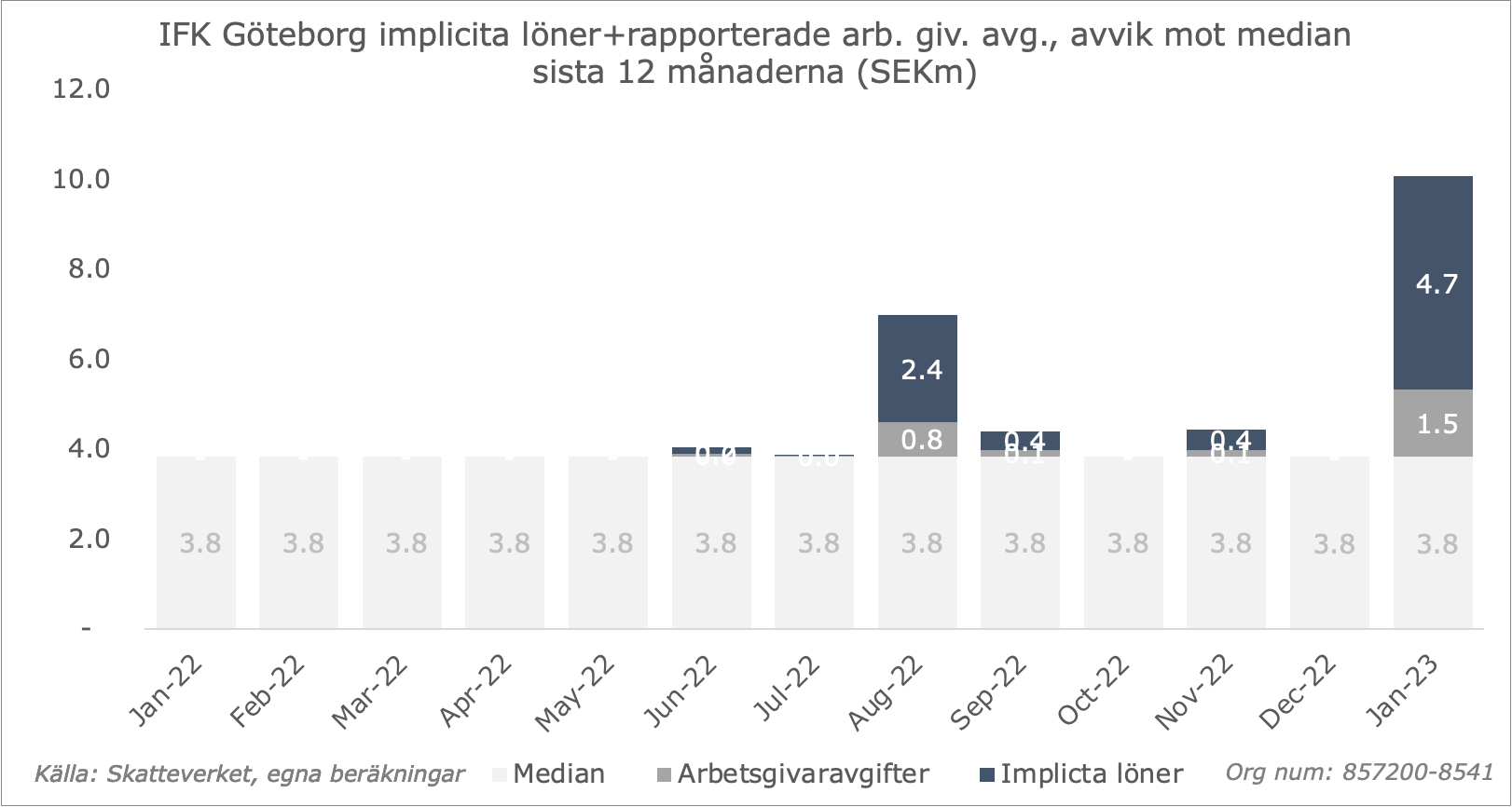

Sen under Upplupna kostnader och förutbetalda intäkter hittar vi en liten intressant sak: kan det vara så att upplupna transferkostnader på 5m avser sign-on bonusar som ska betalas ut efter årsskiftet till spelare man redan kommit överens om övergång till IFK Göteborg med?

Intressant nog hade IFK Göteborg ett rejält hopp i arbetsgivaravgifter och implicita löner under januari, vilket jag misstänker skulle kunna ha att göra med Anders Trondsens övergång från Turkiet.

Men det är bara gissningar.

Ansvarsförbindelser är “skulden” man har till IFK Göteborg Transferintressenter AB som hänger ihop med storleken på de spelarförsäljningar man gör under det kommande åren.

Kassaflödet, koncernen

IFK Göteborg hade ett negativt kassaflöde under året på 9.1m drivet av den löpande verksamheten, ett något ökande rörelsekapital och sen en investeringsverksamhet - köp och försäljning av spelarkontrakt - som visade ett kassaflödesmässigt underskott på 2.7m under året.

Man går ur 2022 med ungefär 12m i kassan plus att man gjorde större utbetalningar under januari.

Jag tror inte det är en vild gissning att man varit tvungen att kontakta Transferintressenterna igen nu under vårvintern för att skapa sig finansiellt handlingsutrymme.

Slutsats och några reflektioner

Verksamhetsberättelser och årsrapporter är för oss utomstående det kanske bästa sättet att försöka få en överblick om vad som hänt i en organisation under det senaste kalenderåret.

Siffrorna och tolkningen av dessa - över tid! - hjälper oss att skapa en bild. En bild som absolut inte är perfekt men som adderar en eller två nyanser till den dagliga rapporteringen vi översköljs av.

I fallet IFK Göteborg har det varit så uppenbart under de åren jag haft ett öga på detta att det är en organisation som verkar lida av dysfunktionalitet. Ruljansen på kansliet och i styrelserummet är en indikator, ruljansen i tränarstaben en annan. En tredje är hur förtvivlat svårt det verkar vara att få spelarna i kärnan i sin verksamhet - sitt A-lag - att faktiskt bli bättre på sina jobb.

Jag tror ju att alla de där bitarna någonstans hänger ihop och att problem i en del lätt sprider sig till andra delar.

IFK Göteborgs strategi ser på väldigt många sätt ut som för de riktigt stora klubbarna i Allsvenskan: man har trott att genom att kunna leka kostnadsledare ska detta leda till tillräcklig slagstyrka på planen för att kunna utmana om topplaceringar.

Problemet med det är att IFK Göteborgs intäktsförmåga har krympt relativt toppkonkurrenterna över tid. När IFK Göteborg fortsatte haka på kostnadsracet ledde detta till finansiella problem som blev akuta för 5-6 år sen som man möjligen är igenom nu. Samtidigt har man misslyckats med det viktigaste: att utveckla sina spelare.

Istället hade man för höga kostnader som ledde till konstanta kriser som man löste genom att realisera den enda värdeskapande delen i verksamheten: Akademin. 2022 är egentligen inget undantag där, försäljningen av Vilhelmsson till Darmstadt och Yakub till AGF är det som skapade betydande värde.

Jag tror IFK Göteborg måste inse att den strategin har nått vägs ände nu.

Det finns många skäl till det, men det kanske viktigaste är intäktspotentialen. IFK Göteborg hade sitt kanske bästa publikår någonsin, men man kommer vara helt hopplöst omsprungen av Stockholmsklubbarna som inte är begränsade av storleken på sin arena.

Där IFK Göteborg drar in rekordstora 40m från match i år, kommer Sthlmsklubbarna ligga mellan 70-80m. Nettot från skillnaden - ungefär 25m - är kanske halva IFK Göteborgs spelarbudget.

Man måste börja sätta en kultur och en metod som får de spelarna man förvärvar att bli bättre på det de gör: spela fotboll. Då får man först resultat på planen och sen även i transfermarknaden.

Att fortsätta leva på att akademin gör sitt jobb - och gör det riktigt bra - är inte en hållbar väg framåt om man vill lyfta.

Men med allt detta sagt har man tagit några viktiga grepp: att konsolidera och reparera sin balansräkning var helt nödvändigt och att även ha lyckats skapa balans i rörelsen är en trygghet för alla inblandade. Då kan man sluta lägga all vaken tid på det och istället rikta mer fokus på kärnverksamheten.

Men någon säger “det går ju inte bättre nu när vi har starkare ekonomi!”. Nej, men det gick inte jättemycket bättre när man var i en position av kris som ledde till en nedåtgående spiral av kortsiktiga panikbeslut.

Jag tror man har skapat sig en hyggligt stabil grund att ta avstamp ifrån nu, och det ska man fan ha credit för.

Nu börjar det kanske riktigt tunga arbetet för att kunna utmana uppåt: hur ändrar man en kultur och ett arbetssätt?