Rapportsäsongen 2024: IFK Göteborg

Två steg framåt, tre tillbaks, ett framåt... och kvar ungefär där man började

Detta skrivs efter den sjätte omgången av Allsvenskan där IFK Göteborg precis besegrat BP borta med 3-0.

IFK Göteborg har under flera (snart många) år varit Allsvenskans notoriska underpresterare. Man är den större klubben - med den större klubbens både potentiella (och till stora delar realiserade) - intäktspotential som verkar ha förtvivlat svårt att hitta ett nytt fotfäste efter att under decennier i stora drag kunnat spela det relativt sett enklare spelet som man spelade som en av ligans intäktsledare: man förvärvade riktigt bra spelare och vann allt som oftast många matcher.

Från utifrånperspektivet är såklart den panikartade känslan att man måste komma ur den virveln man är rätt påtaglig. 2023 präglades av en kamp mot nedflyttningsmonstret som återigen blev en distraktion för en organisation som behöver lyfta blicken och fokusera på annat än dag-till-dag beslut.

Det positiva i sammanhanget är att det absolut finns tecken på det, som på lite längre sikt kommer hjälpa föreningen att häva sig upp på stabilare mark och kunna ta avstamp därifrån.

Men fan vad jobbigt det måste vara för alla inblandade att känna att man hela tiden simmar mot strömmen och inte riktigt ser något slut.

Kort sammanfattning -

För andra året i rad och med den sämsta slutplaceringen på ett decennium smäller IFK Göteborg till med rekordintäkter i både match, spons och merchandise

Man slog sitt eget rekord från 2022 i förvärv av spelarkontrakt som uppgick till 27.2m under 2023 utan att man fick någon vidare sportslig utväxling

IFK Göteborg hade 2022 en rörelse i relativ balans men kostnadsökningar sannolikt drivet av spelarförvärv man gjorde för att undvika nedflyttning gjorde att rörelseunderskotten expanderade och har återigen satt press på föreningens finanser…

…då handeln med spelarkontrakt inte levererade något egentligt överskott alls under 2023 och återigen understryker ett av problemen som verkar kroniskt i IFK Göteborg: spelarna man förvärvar verkar sällan bli bättre på att spela fotboll när de är i föreningen

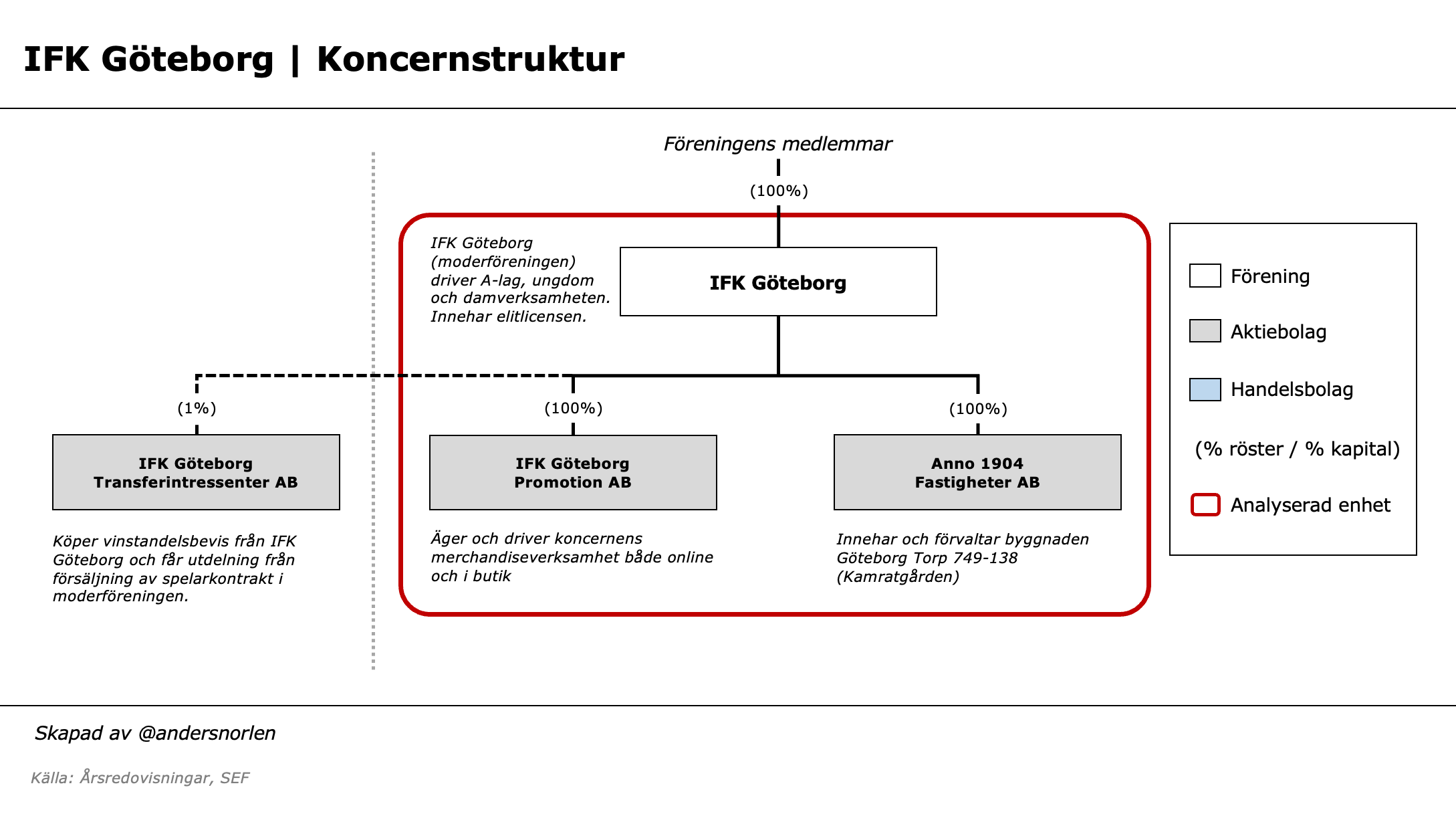

IFK Göteborg är en koncern med en moderförening och två helägda dotterbolag: IFK Göteborg Promotion AB och Anno 1904 Fastigheter AB.

IFK Göteborg Promotion AB driver koncernens souvenirverksamhet genom försäljning både i butik och online

Anno 1904 Fastigheter AB är det bolag föreningen förvärvade för ett par år sedan av Varbergs Stenfastigheter AB och äger och driver träningsanläggningen Kamratgården

I tillägg har man ett gäng intressebolag som inte konsolideras in i koncernen: HB Alliansen Gamla Ullevi, Gothenburg Association AB och IFK Göteborg Transferintressenter AB.

De två första har begränsad verksamhet och bidrag till IFK Göteborgs verksamhet och det tredje spelar en helt avgörande roll för nutidshistorien men är inte en del av koncernen då IFK Göteborg bara äger 1% av det.

Fokus i analysen nedan på koncernen med en dubbel-klick på IFK Göteborg Transferintressenter AB.

Resultaträkningen, koncernen

Intäkterna

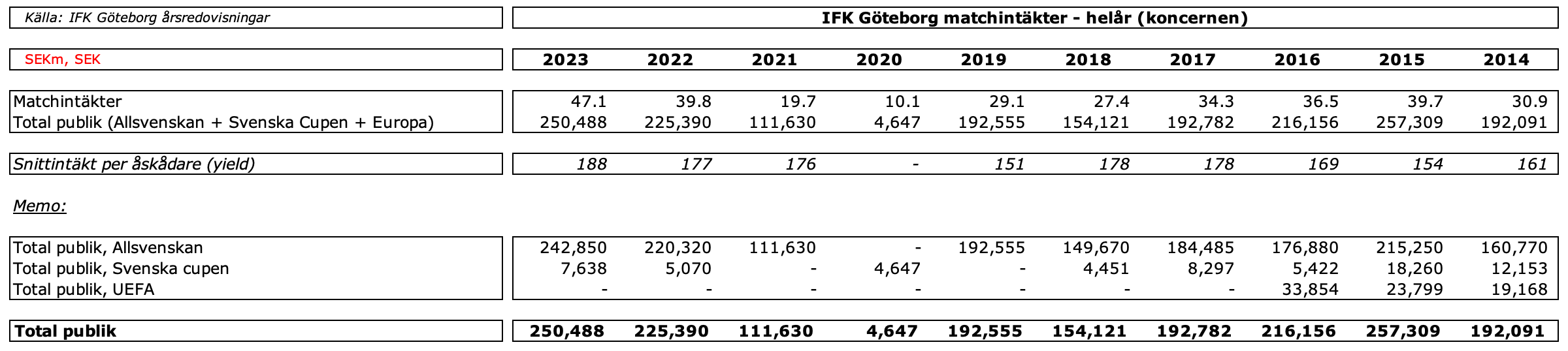

Ofattbart nog givet lagets prestationer på fotbollsplanen så ökar IFK Göteborg sina rörelseintäkter under 2023 med 7% jämfört med 2022 till 142.4m. Det mest glädjande är tillväxten i de viktiga matchintäkterna och sponsor- och reklamintäkterna.

Matchintäkterna steg till hela 47.1m - all time high igen för andra året i rad med råge. Totalt lockade man över 250,000 besökare till sina olika evenemang, och även det rekord för ett år där man inte deltog i någon UEFA-turnering. Det ser även ut som att man sakta börjat höja priserna då efterfrågan uppenbarligen är rätt hög. Snittpriset per biljett landade på 188 kronor efter att ha varit rätt stabilt under lång tid mellan 175 och 180 kronor.

Hatar nästan att säga det i inflationstider där många har det tufft nog att få vardagsekonomin att balansera, men IFK Göteborg måste fortsätta jobba med att gå en svår balansgång mellan att öka intäkterna utan att det framstår som att man vill krama ur sista kronan ur sina supportrar. Men uppenbarligen finns det utrymme då man även i början av 2024 sett mycket stark biljettförsäljning.

Men krasst uttryckt så är de ungefär 7 bruttomiljonerna man ökade försäljningen med 2023 kostnaden för en till två riktigt bra Allsvenska spelare varje år. Att fortsätta växa detta är en av nycklarna för IFK Göteborg.

Sponsor- och reklamintäkterna stiger med fin-fina 16% jämfört med 2022 till 43.2m vilket gör att man lägger sig i skiktet strax bakom Djurgården och AIK men man lägger konkurrenterna i skiktet under (Elfsborg, Norrköping, Häcken) en bit bakom sig. Viktigt, och tydligt att man fortsätter ta grepp runt sin partnerverksamhet och kapitalisera på intresset som finns runt IFK Göteborg och sitt starka varumärke.

Här finns det fortfarande tydlig tillväxtpotential för IFK Göteborg.

Merchandise steg även det till all time high och nästan en dubbling av var man var för fem år sedan, och det är väl bra. Nu har vi inte årsredovisningen för dotterbolaget IFK Göteborg Promotion AB ännu, som driver IFK Göteborgs merchandiseverksamhet, men precis som för sina kollegor/konkurrenter i AIK Merchandise AB har man haft svårt att tjäna pengar. Pandemi, javisst men summan av resultaten 2018-2022 är nära noll med ett par förlustår. Den totala försäljningen på 15.1m är låg jämfört med konkurrenterna. Malmö sålde för 34.3m 2023, AIK för 26.6m och Djurgården - i sitt 50/50-bolag man driver med hockeyn - för 42.5m.

Tricken för att tjäna pengar i retail är enkelt uttryckt tre: ta så bra betalt som möjligt, snurra lagret så fort som möjligt och smeta ut de fasta kostnaderna på så många enheter som möjligt. Den sista är viktig då många av IFK Göteborgs kostnader för sin merchandiseverksamhet nog inte skiljer sig nämnvärt från konkurrenterna. Man ska fortfarande hyra lokal där man ska ha affären, man ska fortfarande lägga tid och pengar på design av varor, man ska fortfarande hyra ett lager, man ska ha en hemsida, ett kassa- och betalningssystem etc etc etc. Men när kostnaderna för detta ska fördelas på hälften eller en tredjedel av försäljningen så slår det skoningslöst mot lönsamheten.

Sändningsrättigheterna landar på 22.7m, då IFK Göteborg placerade sig som 11a i den rullande femårstabell som avgör fördelningen av nettot från TV-avtalet till de Allsvenska klubbarna. Med Varberg numera i Superettan går det dock att konstatera att av alla klubbar (11 stycken) som spelat kontinuerligt i Allsvenskan 2019-2023, så har IFK Göteborg det sämsta värdet av samlade slutplaceringar av de klubbarna på 41. Så ja, man kommer komma före Värnamo, Västerås, GAIS, BP och Halmstad i fördelningstabellen även för 2024 men ligga kvar på en låg nivå under många år framöver.

Sen vill jag för ovanlighetens skull titta på en liten bortglömd del av verksamheten: medlemsavgifterna. IFK Göteborg hade per januari 2024 6,125 medlemmar, ner från nästan 10,000 under pandemin. Totalt uppgick medlemsavgifterna till 1.6m, ett fint bidrag då brutto här är ganska nära netto. Medlemsavgifter kostar rätt lite att generera. Dessa 1.6m är alltså ner från 2.5m 2020 när de peakade. Samtidigt har Malmö FF med sina drygt 10,000 medlemmar intäkter på 3.0m eller Djurgården (som jobbat mycket aktivt under lång tid med medlemsverksamheten) 7.1m i intäkter från dessa, upp från ungefär 2.5m för 12-13 år sen. Detta ska verkligen inte underskattas: det är intäkter som kostar mycket lite att generera, där supportrarna ofta upplever att de knyts närmare föreningen och verksamheten - en win-win om det görs rätt. Återigen: skulle IFK Göteborg kunna börja se dessa växa upp mot exempelvis Djurgårdens nivå så är skillnaden på 5m kostnaden för två Allsvenska toppspelare varje år.

Här finns det potential att jobba och förbättra, för många klubbar. Inte bara IFK Göteborg.

Kostnaderna

Rörelsekostnaderna fortsätter stiga, delvis drivet av att intäkterna stigit men primärt av kostnaderna för att förstärka representationslaget, som man skriver i rapporten.

Personalkostnaderna är föreningens största kostnadspost och stiger med 14% till rekordhöga 81.4m. Man skriver att detta “främst beror på de förändringar som gjorts i truppen gällande herrlaget” och det ligger helt säkert en del kostnader för att entlediga både Mikael Stahre samt den interimduo som rattade A-laget innan Jens Askou kom in som ansvarig under sommaren. I tillägg värvade man norrmannen Elias Hagen i januari som sedan såldes till Vålerengen under sommaren. Att döma av en snabb titt på arbetsgivaravgifterna så ser det ut som att Hagen varit en av ett par spelare som delat på sign-on bonusar på runt 5m, en bonus som sedan rimligen kostnadsförts i sin helhet när Hagen sedan lämnade senare samma år. Så det bidrar högst sannolikt också till ökade kostnader.

Övriga kostnader stiger med 12% jämfört med 2022 och även om IFK Göteborg tyvärr inte ger oss några detaljer vad som döljer sig där bakom så drivs det helt säkert av ett par saker: högre kostnader för sina hemmamatcher, högre kostnader för leverans till sina sponsorer, högre kostnader sålda varor i merchandiseverksamheten. Nu är detta ändå positivt, då rörelseintäkterna steg betydligt snabbare än kostnaderna vilket allt annat lika förbättrat rörelsemarginalen för “basverksamheten”, något förenklat. Så för varje extra kostnadskrona ökade man intäkterna från match- och sponsorer med ungefär 1.50 kronor. Bra där, IFK Göteborg.

EBITDA, avskrivningar, lite om spelartransfers och sista raden

EBITDA - rörelseintäkterna minus rörelsekostnaderna - landade på minus 9.3m för 2023 och är primärt drivet av kostnadsökningarna för personalen som var en konsekvens av det sportsliga sladdandet under våren och sommaren.

Jag brukar säga att det inte direkt finns något självändamål i att i fundamentalistisk anda alltid balansera rörelseintäkter med rörelsekostnader, men det bygger någonstans på att det finns värdeskapande i talangutvecklingen då det är överskottet från det (eller tidigare överskott man lagt på hög) som ska finansiera detta.

Vi återkommer till detta nedan, men det oroande i IFK Göteborgs fall är såklart att just den delen av verksamheten är det största problemet: spelarutvecklingen genererar väldigt lite överskott, om något alls.

Nu har IFK Göteborg en ok balansräkning jämfört med vad man hade för ett par år sen, så man grejar detta… ett eller två år. Men efter det så riskerar man att igen hamna i kortsiktighetscykeln som man för allt i världen måste bort ifrån.

Avskrivningarna på spelarkontrakten landar 21.2m efter att jag misstänker att man skrivit av hela Elias Hagen-transfern under 2024 då han såldes, vilket naturligtvis pumpar upp totalen rätt rejält

Nettot från spelartransfers landar på 25.2m efter att man sålt nämnde Hagen i tillägg till Simon Thern, Carl Johansson och Amir Al-Amari under året.

Nu ska vi dock notera att av de 25.3m tror jag att 7.3m är försäljningar av vinstandelsbevis till IFK Gbg Transferintressenter AB, vilket gör att underliggande netto från spelartransfers landar på 18m.Årets resultat landar på minus 9.3m. Långt ifrån någon katastrof och någonstans kostnaden för ett sportsligt omtag under sommaren som ändå säkrade Allsvenskt kontrakt 2024 med typ säsongens sista spark.

Mer om spelartransfers och IFK Gbg Transferintressenter AB

IFK Göteborg sålde ett gäng spelarkontrakt under året för en netto resultateffekt på totalt 25.2m, men detta inkluderar (som jag förstår det) försäljningar av vinstandelsbevis till transferintressenterna på totalt 7.3m.

Alltså skulle nettot av övriga spelarförsäljningar ligga på totalt 18m, dvs vinsten på de kontrakten man sålt under året, men här har jag svårt att få ihop den matematiken med de transaktioner man faktiskt genomfört.

Låt oss ta Elias Hagen som exempel. Låt oss anta att mediauppgifter som säger att IFK Göteborg köpte loss honom från Bodö/Glimt för SEK 8.5m stämmer, och att man släppte honom till Vålerengen ett drygt halvår senare för SEK 7.2m. Då Hagen skrev ett kontrakt som sträckte sig över fyra år så var hans balanserade värde 8.5m x (3.5/4) = 7.4m. Ungefär 1.1m bör alltså ha aktiverats under avskrivningarna och sen bör resultateffekten under spelarförsäljningarna ha varit minus 0.2m.

Men det är nog omöjligt att få ihop det här om vi antar att det är så IFK Göteborg redovisat det, så trots att man skriver “Vinst vid försäljning av spelarrättigheter” så måste det nog vara bruttointäkten man pratar om, samtidigt som man tar restavskrivningen av exempelvis Elias Hagens kontrakt under “avskrivningar och nedskrivningar av spelarkontrakt” i resultaträkningen.

Men då ska vi ändå försöka förklara ytterligare ungefär 10m i intäkter från spelarförsäljningar från Simon Thern, Carl Johansson och Amir Al-Amari. Utan att ha någon insyn så känns det spontant rätt högt.

Vilket sammantaget gör att jag har svårt att få ihop talen här och såklart också gör att om någon har information jag missat: hojta till!

Vad som dock inte är oklart är transfernettot, som är i stort sett noll - eller negativt om vi lyfter bort inbetalningarna från transferintressenterna. Läsare av den här publikationen (eller vad det nu är) vet att jag tjatat om det i flera år: förädlingsprocessen i IFK Göteborg är inget vidare, om man ska uttrycka sig försiktigt.

Det intressanta med förädling eller förbättring av humankapitalet (spelartruppen) är att det ger utväxling antingen finansiellt genom att man kapitaliserar på denna förbättringen i transfermarknaden (säljer en spelare för mer än man köpte honom för efter att han rimligen blivit bättre på att spela fotboll under en period) alternativt så kapitaliserar man på detta sportsligt, genom att man spelar bättre fotboll och vinner fler matcher.

I IFK Göteborgs fall är det svårt att argumentera för att man varken lyckats med det ena eller det andra speciellt väl under rätt många år, vilket har varit grundproblemet för föreningen - särskilt som man under flera år eldade på sin verksamhet med betydande underskott i rörelsen, som då måste finansieras av just kapitalisering på förbättrad talang i transfermarknaden.

Nu har man löst detta genom att inteckna spelartruppen rätt hårt under ett gäng år, men det är ju snarare ett symptom på grundproblemet snarare än en elegant lösning på problemet.

Balansräkningen, koncernen

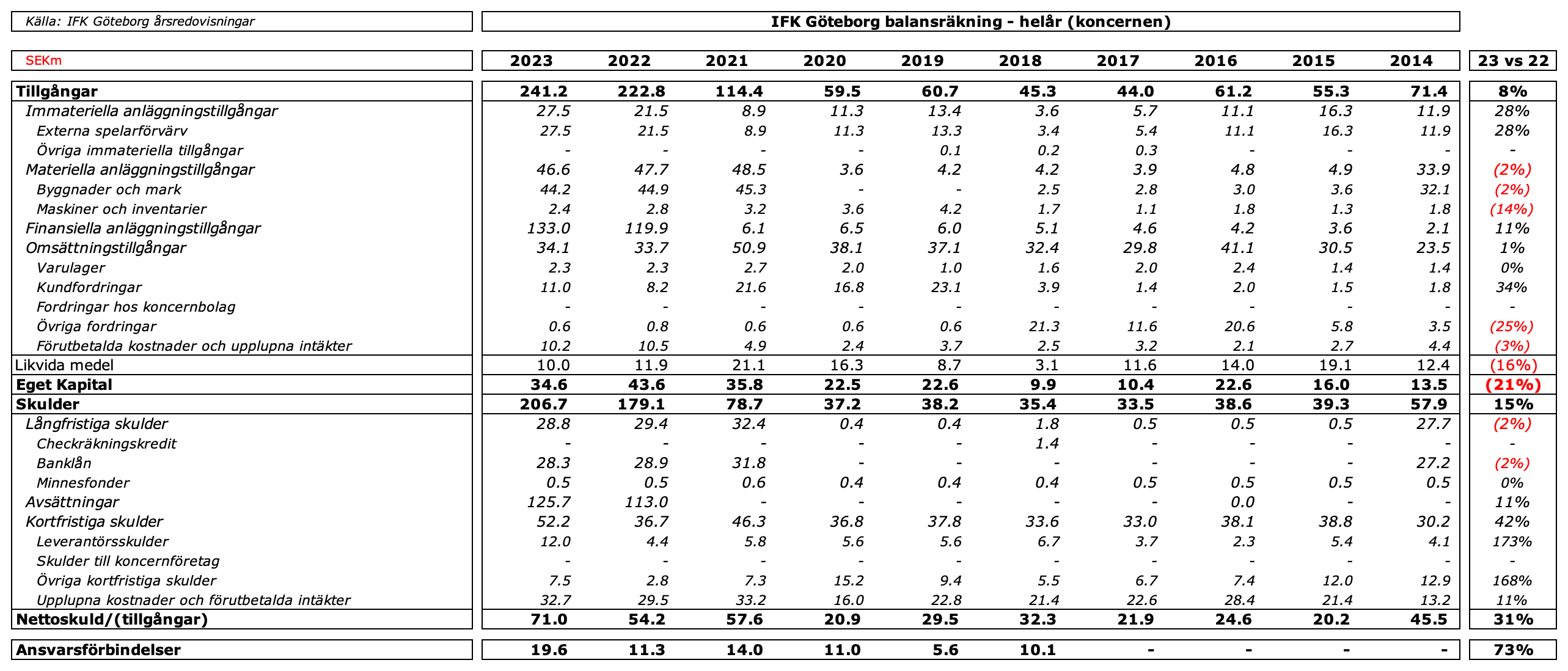

De sista fem-sex åren har varit ett lappande och lagande av en rätt rackig balansräkning för IFK Göteborg men där det har varit en tydlig ambition att stärka upp den. När jag skrev detta för ett år sen hade man ett eget kapital på nästan 45m, vilket är en otrolig skillnad mot de runt 10m man låg och skvalpade på runt 2017-18 och i realiteten en av nycklarna till att man faktiskt hade utrymme att göra ett sportsligt omtag under sommaren för att lösa Allsvenskt kontrakt även 2024.

Men jo, i den bästa av världar stärker man nog upp den lite mer över tid. Det är helt rimligt att ha ett mål om kanske 50m i eget kapital i koncernen och dit kan man nå.

Externa spelarförvärv fortsatte stiga till rekordhöga 27.5m då man lassade ut hela 27.2m (brutto!) på nya kontrakt under året (men där man även sålde Hagen igen). Kontrakten man förvärvade under året var Sebastian Hausner från AGF, Thomas Santos från Horsens, Malick Yalcouye från ASEC Mimosas och Laurs Skjellerup från Hobro, i tillägg då till Hagen.

Byggnader och mark är det bokförda värdet av Kamratgården som per årsskiftet låg på 44.2m

Finansiella anläggningstillgångar på 133m är pantsatta kapitalförsäkringar som föreningen håller å sina anställda (och tidigare anställdas) vägnar. Notera att denna matchas 1:1 av en avsättning på skuldsidan, så har ingenting med verksamheten idag att göra. Man började redovisa dessa på balansräkningen i årsredovisningen 2022.

Långfristiga skulder är banklån med inteckning i Kamratgården som alltså ligger på 28.8m

Ansvarsförbindelser är “skulden” man har till IFK Göteborg Transferintressenter AB som hänger ihop med storleken på de spelarförsäljningar man gör under det kommande åren inklusive eventuell avkastning till intressenterna.

Kassaflödet, koncernen

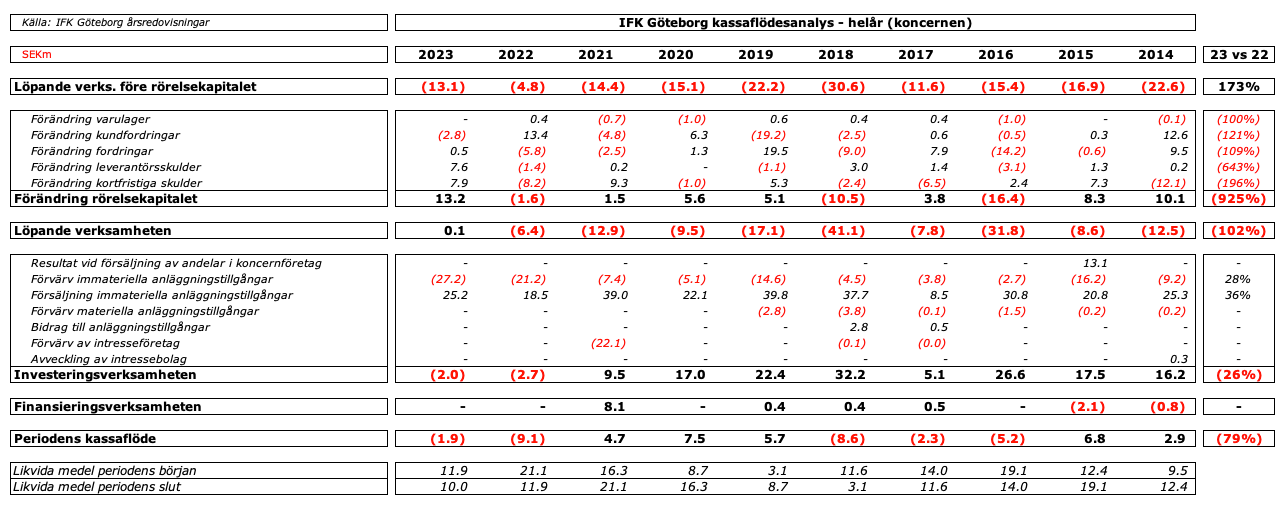

IFK Göteborg hade vid årsskiftet 10m i kassan, efter att under 2023 haft ett negativt kassaflöde om 1.9m. Detta drevs av den löpande verksamheten som hade ett kassaflödesmässigt underskott om 13.1m men där man genom att öka kortfristiga- och leverantörsskulder (drivet till viss del av ökad försäljning av årskort per 31/12 2023) ändå hade in- och utbetalningar från den löpande verksamheten som i stort sett var i balans.

Värt att notera är att investeringsverksamheten - alltså köp och försäljningar av spelarkontrakt - uppvisade negativt kassaflöde under både 2022 och 2023, alltså man köpte kontrakt för mer pengar än man sålde för vilket är en modell som i IFK Göteborgs fall inte är hållbar.

Likviditeten är nog fortsatt rätt ansträngd i IFK Göteborg.

Slutsats och några reflektioner

Jag har suttit och petat med detta en fyra-fem år nu. Tillräckligt länge för att se klubbar sätta tydliga strategier där man identifierar styrkor i sin verksamhet som man sen använder för att formulera sätt man tror ska göra att man kan vinna mer än man “borde” över tid.

Det finns massor av exempel bland klubbarna strax under de största: Elfsborg, Sirius och till någon del Kalmar har utgått ifrån någon slags sportslig vision som fått driva verksamheten. Hammarby har på ett tydligt sätt fortsatt lägga en sten på nästa i ett bygge som på sikt syftar till att bli Utmanaren till Malmö, och även om man slirat sportsligt så finns tecknen där.

IFK Göteborg har presenterat visioner men inte omvandlat detta till någonting som liknar en tydlig strategi. Klubben famlar förtvivlat efter något slags ankare att surra fast verksamheten kring och i brist på tydlighet är det fyndet Malick Yalcouye som är den senaste “silver bullet"-en som ska lösa alla problem genom en monsterförsäljning.

Men det är inte där problemet ligger och en större cash-in från en duktig ung innermittfältare kommer inte lösa Blåvitts famlande.

Min egna tolking av varför man sitter i positionen där man sitter går tillbaka till kultur och självbild - i grund och botten en konsekvens av sin framgångsrika historia. Under massor av år, ungefär så länge jag levt (född 1984) så har IFK Göteborg varit om inte intäktsledare så en av intäktsledarna i Allsvenskan - och följaktligen även kostnadsledare. Det kom av populariteten och de sportsliga framgångarna: man hade mycket publik, många sponsorer, Europaframgångar. De bästa spelarna sökte sig naturligt till en framgångsrik klubb, som också kunde betala bäst.

Såhär tickade det på fram till för ungefär 10-12 år sen. Stockholmsklubbarna breddade sina intäktsbaser med nya arenor, Malmö sprang ifrån allt och alla och plötsligt var IFK Göteborg inte längre en av intäktsledarna - som även kunde vara kostnadsledare. En framgångsmodell på planen som (mycket förenklat) byggde på att man kunde attrahera bättre spelare än motståndarna i toppskiktet var inte längre möjlig.

Enkelt uttryckt: skulle man attrahera lika duktiga spelare som motståndarna för att vinna den vägen fick det bli med pengar man inte hade.

Och det gick möjligen ett tag, tills det inte gick längre och man hamnade i “kortsiktighetscykeln” där de finansiella problemen lösts inte så mycket av kraftigt ökade intäkter men av en akademi som spottat ur sig duktiga spelare man kapitaliserat på och sedan fem år tillbaka ett transferintressentbolag som elakt uttryckt spelar rollen som kreditkort när det kärvar innan löning.

Där konkurrenter som Elfsborg - med sämre intjäningsförmåga och förutsättningar - tydligt bestämde sig för hur man trodde man skulle kunna öka sina chanser att vinna över tid, har El Västico-konkurrenten i 031-området fortsatt förtvivlat svårt att hitta en tydlig väg framåt.

Det är tydligt att supportrarnas törst efter framgångar här och nu kopplat med historien ställer till det, men det finns självklart vägar framåt.

Så för att avsluta ranten och istället fokusera på vad man gjort bra: precis som övriga storklubbar surfar man just nu på en tydlig intressevåg som har omsatts i ökade intäkter för IFK Göteborg. Inte så mycket relativt de andra storklubbarna, men relativt mitten- och bottenklubbarna man någonstans ska hålla bakom sig.

Detta kommer såklart inte som en slump. Det är bra och viktigt av föreningen att lägga tillräckligt med krut och kraft på att hålla uppe ångan både på partnersidan och på evenemangssidan. Supportrarna kommer uppenbarligen till Gamla Ullevi oavsett om man vinner eller förlorar. Klubben är en viktig institution och en enande kraft för många människor, och det ska man bygga vidare på.

2023 är i vissa delar ett steg bakåt, men jag tror ambitionen är att försöka få till en rörelse som balanserar så att man kan ha lite andningsutrymme finansiellt och faktiskt ges chansen för lite långsiktiga vägval - som kan leda till att man kan vinna på sikt.

Viljan finns i alla klubbar och att formulera en vision - det kan vem som helst.

Men att både ges goda förutsättningar - som i IFK Göteborgs fall - och sen formulera en tydlig strategi om hur man ska vinna och sen genomföra det - det är svårt. Men jag tror det är enda vägen framåt om man vill nå upp dit man upplever att man hör hemma.

Vad är man riktigt bra på? Identifiera det, bygg på det och låt det bli ankaret.