Rapportsäsongen 2025: AIK

En fin sportslig spurt gav en Europaplats, men risknivån i verksamheten fortsätter vara rätt väl tilltagen vilket påverkar AIKs beslutsfattande på både kortare och längre sikt

AIK Fotboll AB släppte nyligen talen för 2024 års fjärde kvartal vilket därmed ger oss den sista pusselbiten för ett år där Gnaget slog intäktsrekord i rörelsen, där man slog sitt tidigare rekord runt spelarförsäljningar men man trots det gör ett drygt nollresultat för året pga en kostnadskostym som är… väl tilltagen.

Låt oss ta det rad för rad med primärt fokus på helåret snarare än kvartalet.

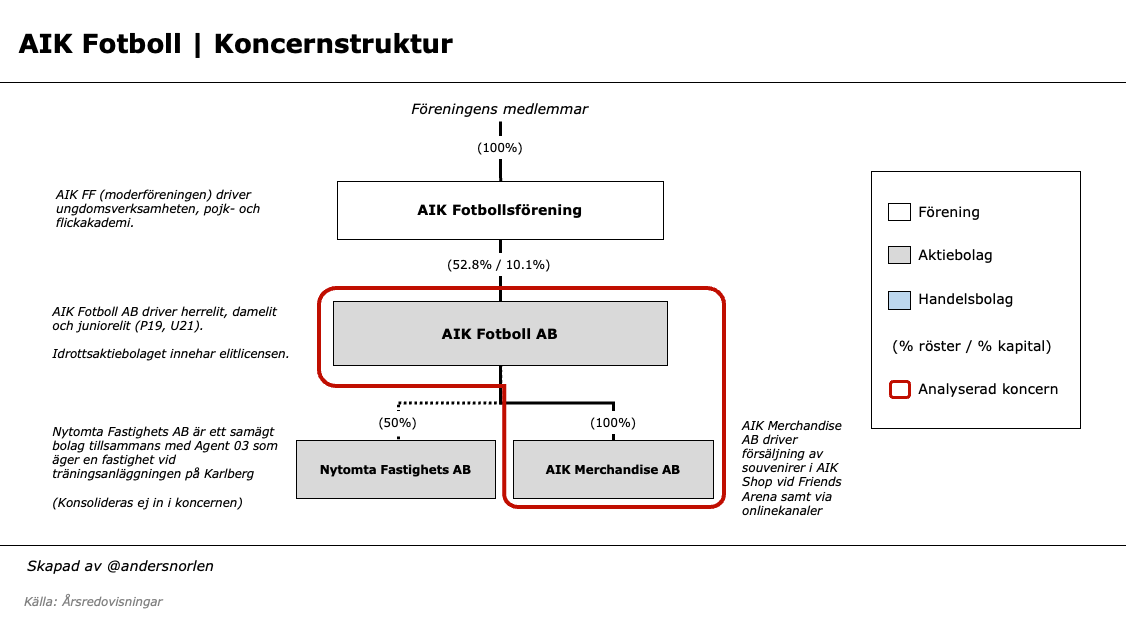

Det vi kikar på nedan är koncernen AIK Fotboll AB, alltså det börsnoterade moderbolaget AIK Fotboll AB samt dotterbolaget AIK Merchandise AB. I tillägg till dessa två enheter har man även ett intressebolag - Nytomta Fastighets AB - som man äger 50/50 med Agent 03, men då man inte äger en majoritet konsolideras detta inte in i koncernen.

Resultaträkningen

Rörelseintäkterna

AIK fortsätter att ha ett otroligt tryck uppåt på intäktssidan!

Intäkterna från Match & Event landar på rekordhöga 87.3m drivet primärt av att man lockade rekordmånga besökare till sina 18 hemmamatcher. Totalt antal besökande landade på precis under en halv miljon (!), rekord för AIK så det stänker om det. Kombinerat med att det ser ut som att man fått upp snittintäkten per besökare något så susar intäkterna upp med 25% jämfört med 2023. Otroligt bra.

AIK har under de 10 åren mellan 2015 och 2024 ökat sina publikintäkter med i snitt 4.4% per år där 2.5%-enheter av den ökningen kommer från fler besökare och 1.9%-enheter från högre snittintäkt per besökare, en i mina ögon bra balans.

Det ska dock också tilläggas att realkostnaden för att gå och se AIK spela fotboll faktiskt har sjunkit under den här perioden. Priserna i samhället i stort (beräknad som KPI) steg med ungefär 33% mellan 2015 och 2024. De nominella priserna för att se AIK sparka boll steg “bara” med 20%.

Fortsatt utrymme att höja priserna för AIK?

Sponsring och reklam stiger även med fina 12% och kliver för första gången över 50m till 51.7m för att vara exakt, och det är både imponerande, bra och viktigt. I nominella termer har man vuxit med 32% sedan 2021, vilket ju är en imponerande ökningstakt. I reala termer får man dock även ha med sig att inflationen under den perioden varit 21%, så den reala ökningen är mer beskedliga 11%.

Vi får även avvakta årsrapporten innan vi kan se hur nettot utvecklats från sponsringsaffären, men vi har sett ett tydligt tryck uppåt för kostnaderna associerat med detta både i AIK och i andra klubbar (evenemang för sponsorer, fixa exponeringslösningar etc).

Men min hypotes är att nettot från sponsringen här faktiskt inte blir så himla mycket bättre än tidigare.

Centrala avtal drivs av två saker: SEFs fördelning av TV-pengarna från Discovery och spelavtalet med Unibet.

Rörande TV-pengarna gör tredjeplatsen 2024 att AIK landar på ett samlat meritvärde på 30 säsongerna 2020-2024 (9+2+5+11+3) och det gör även att man parkerar på en sjätteplats för säsongen 2024 i den rullande femårstabellen precis som 2023 och därmed lägger vantarna på 6.05% av totalkakan, vilket borde vara värt ungefär runt 25m.

Inför 2025 har man chansen att kanske hoppa upp någon placering då man går in med ett meritvärde på 21 (summan av 2021-2024), Häcken går in på 24, Elfsborg på 19 och Hammarby på 17.

För att lyfta handlar allt alltså om att hålla det gänget ett gäng placeringar bakom sig när Allsvenskan summeras i höst.

Intäkterna från souvenirförsäljningen steg även de till all time high: 30m, en ökning med 13% jämfört med 2023. Bra, men man är långt ifrån ute ur skogen runt att få AIK Merchandise AB att bli det där självspelande pianot som löpande bidrar med ett rejält tillskott till moderbolaget. Mer om det längre ned.

Totalt landar rörelseintäkterna för helåret på imponerande 196.8m, irriterande nära 200m-sträcket men detta sker under ett år när intäkterna inte boostas av UEFA-intäkter.

Snyggt jobbat, Gnaget!

Kostnaderna

Trycket norrut på intäktssidan balanseras av rejäla uppåtvindar på kostnadssidan, delvis drivet av att “det kostar pengar att tjäna pengar” och att övriga kostnader verkar svåra att jobba ner.

Man lanserade ett sparprogram och en omorganisation efter sommaren 2024, men jag skulle säga att vi fortfarande letar efter verkligt tydliga tecken på resultat av dessa.

Personalkostnaderna är AIKs största utgiftspost och stiger med 12% till 144.4m för helåret 2024, upp från 128.7m 2023. Ökningen drivs av vad jag kallar för “underliggande personalkostnader”, dvs den delen som inte kategoriseras som att de är av engångskaraktär (även om man kan argumentera emot typ avgångsvederlag till sparkad personal då det händer hela tiden inom fotbollen).

Här skriver man även i bokslutskommunikén att av ökningen avser 14.7m den sportsliga verksamheten, varav 6m är resultateffekter av spelare som man brutit kontrakt med (misstänker att det primärt är periodiserad sign-on till Jimmy Durmaz som kostnadsfördes under första kvartalet), så den underliggande ökningen för sporten ligger på ungefär 8.7m.

En intressant observation man kan göra när man lyfter blicken lite och ser på andra underliggande trender runt bolagets personalkostnader i termer av arbetsgivaravgifter, är att ökningen inte verkar vara driven av några större sign-on bonusar (förutom de som betalades ut i januari till gissningsvis Tiedemann, Ellingsen och Celina) utan att “normalmånaden” har stigit över tid - månadslönerna trendar uppåt, vilket jag tycker mig se i rätt många klubbar och något som blir något att hålla ögonen på när vi går igenom rapporterna för klubbarna under den kommande månaden.

Under 2022 såg det ut som att en normalmånad låg på ungefär 1.4m, vilket steg något under 2023 men ser nu ut att cementeras på en nivå runt 1.8m per månad, upp ungefär 30% - i linje med ökningen av personalkostnaderna i stort.

Övriga varor och tjänster som mycket förenklat är “kostnad sålda varor” eller kostnaderna för att generera rörelseintäkterna tillsammans med handelsvarorna (som jag gör en lite större djupdykning i längre ner), stiger i linje med de ökade rörelseintäkterna från 53.8m 2023 till 64.6m 2024, upp 20%. Notera att inkluderat här är en “royalty” som AIK Fotboll AB betalar till moderföreningen AIK Fotboll FF som ligger på runt 5% av bruttointäkterna.

I den här kostnadskategorin ligger också kostnader för spelarlån (hyra). Vi får i bokslutskommunikén inte nedbrytningen per kategori presenterad för oss, utan det får vi vänta till årsrapporten som kommer om några veckor.

Några intressanta tal som man kan fastna för är att man skriver att det kostade 2.6m att anordna cupderbyt mot Djurgården i våras, som drog 36,910 besökare. Det innebär en kostnad per besökare på 70 kronor - ett tal som kan vara intressant att ha med sig när vi ser närmare på nettobidragen från match när vi tittar på andra klubbar senare.

Övriga externa kostnader - som är alla andra kostnader som inte är direkt relaterade till kärnverksamheten - sjunker med 9% från 50.7m 2023 till 46.3m 2024. Notera den rätt rejäla ökningen här från innan pandemin till nutid, där dessa dubblats ungefär. Man ger inte jättemycket detaljer runt vad förändringen består i under 2024, tyvärr och vi får återigen avvakta årsrapporten.

Men: en elefant i rummet här är kostnader för agenter, som ligger inbakat i kategorin som heter “inhyrda resurser”. 2023 landade den på 26.1m, och även om det inte bara är agenter där (övriga konsulter ligger också där) så kan vi nog utgå ifrån att det utgör merparten.

Här ska man såklart också ha med sig att en stor del av agentkostnaderna är “positiva” så till vida att de uppkommer därför att man varit lyckosam i att man sålt spelarkontrakt dyrt och därför måste ersätta dessa spelare med nya, men det är också bara en del av helheten här. Detta är viktigt då gissningsvis uppemot 15-20m av rörelseunderskottet dyker upp där eftersom man måste ersätta spelare man rimligen sålt med vinst. Viktigt att inte glömma detta i sammanhanget.

Att man inte explicit pekar på detta som en förändringsfaktor får mig att misstänka att de ligger kvar på ungefär samma nivå 2024 som 2023, och det är rätt mycket pengar.

Totalt landar rörelsekostnaderna - personalen och allt annat - på 276.8m, upp 9% jämfört med 2023 och upp 28% jämfört med 2022.

Ja, ekonomin i stort är under inflationstryck men kostnadstrycket här sticker ut.

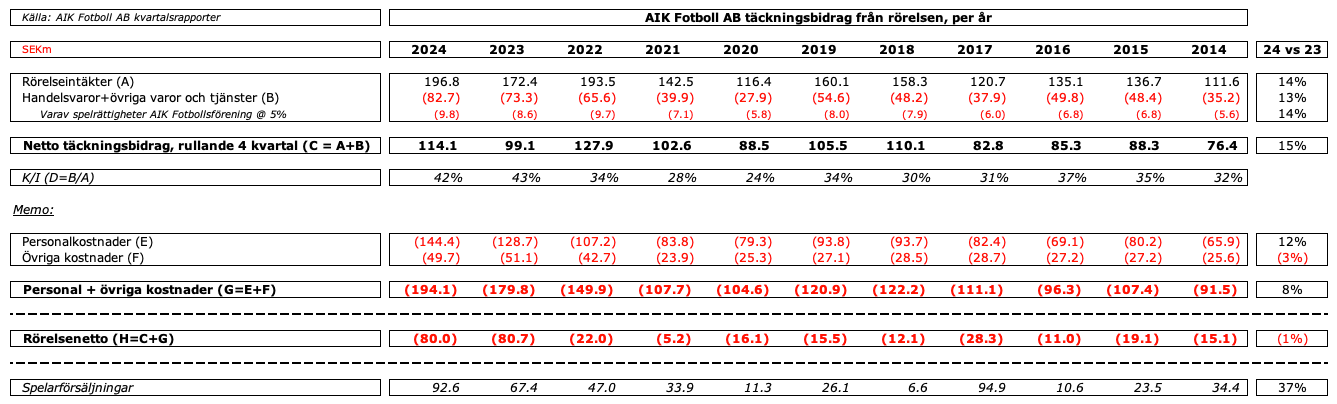

Täckningsbidraget från rörelsen

Här vill jag också gå lite djupare i AIKs rörelse bara för att illustrera hur värdet skapas och sen så att säga konsumeras i verksamheten:

Om man ska förklara hur en fotbollsklubb i Sverige i enkla drag fungerar och drar runt sin verksamhet så har man rörelseintäkter från biljetter, sponsorer, TV-avtal, souvenirer och då och då UEFA-spel. Sedan har man kostnader för att generera de här intäkterna: hyra av arena, event man fixar för sponsorerna etc.

Det som är kvar - vi kan kalla det för “täckningsbidrag” (för att använda företagsekonomitermer) - är det man har att smälla på löner till alla anställda, hyra kansli, betala mobilräkningar, boka bussar, hotell, papper till faxen etc etc.

Detta är sällan eller aldrig i balans ens över tid, då man även skapar värde genom spelarförädling, att de spelare man har under kontrakt blir bättre så man kan skicka de uppåt i fotbollspyramiden för mer än man betalade och på så sätt skapa värde man kan återinvestera och på så sätt vinna fler matcher.

Men obalansen i AIKs verksamhet går till stor del att finna här.

Sedan 2018, senaste året man vann guld och inte hade några betydande intäkter från UEFA, har rörelseintäkterna stigit med 24%. Kostnaderna för att generera de intäkterna - handelsvarorna och övriga varor och tjänster - har stigit med 72%. Netto täckningsbidrag - det man har att smälla på personal och allt annat - har bara stigit med 4%, från 110m till 114m. Detta innebär i förlängningen såklart att det kostar AIK mycket mer att generera varje intäktshundring: 2018 kostade det 30 kronor, 2024 ligger det på 42 kronor.

En stor del av skillnaden står nog att finna i det nya hyresavtalet runt Friends/Strawberry.

Detta skulle inte vara några problem alls om inte summan av personalkostnaderna och övriga externa kostnader stigit med 59% under samma tidsperiod, från 122m till 194m.

Det gör att rörelsenettot (eller EBITDA som jag generellt kallar det i de här analyserna) gått från ett underskott på mycket hanterbara 12m 2018 till betydligt stöddigare 80m 2024.

Vi återkommer till risken i verksamheten lite senare, men det är även viktigt att påpeka att ett rörelseunderskott ofta är konsekvensen av medvetna strategiska val, och detta är även något VD Söderberg nämner i rapporten. Men man ska också ha med sig att förmågan att hantera och parera dem till rätt hög grad hänger ihop med styrkan på balansräkningen, eller förenklat: har man ett betydande eget kapital eller inte.

AIK Fotboll AB meddelade i sin rapport för årets andra kvartal att man har sjösatt ett kostnadsbesparingsprogram och det är klart att det är en massa grejer man kan göra för att brotta ner detta. Personalen är såklart det viktigaste, liksom de övriga externa kostnaderna.

Det kanske viktigaste att följa upp framåt.

EBITDA, avskrivningar, spelartransfers och resultatet

Vi har redan gått igenom detalj EBITDA underskottet så ska inte fastna mer i det.

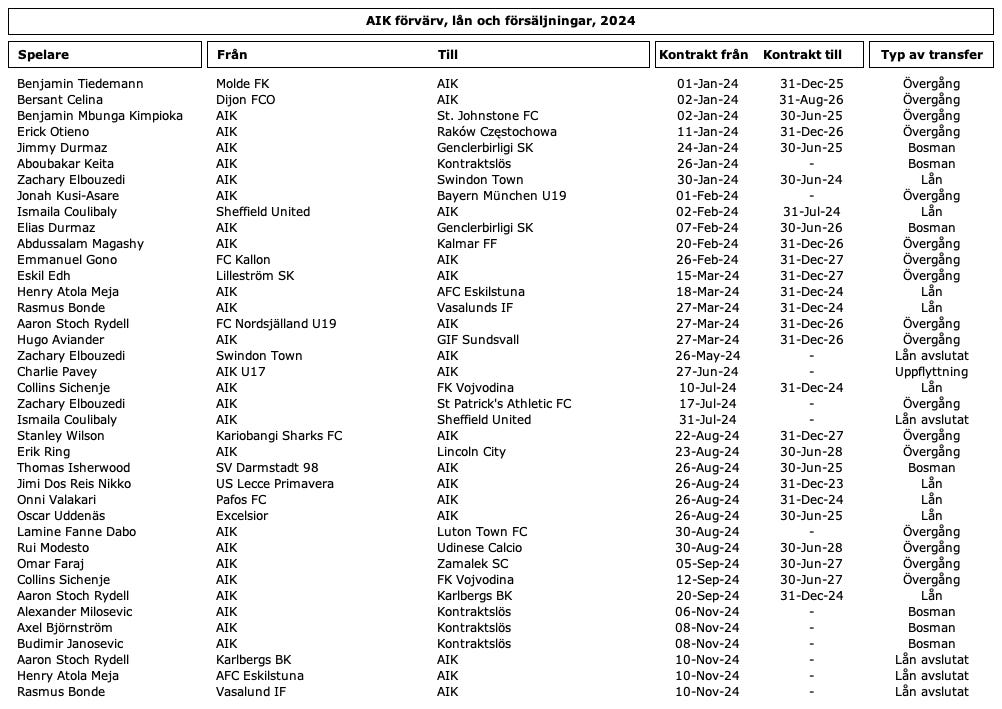

Avskrivningarna - drivet primärt av spelarkontrakt - landade på 19.6m för 2024, upp ungefär 30% jämfört med 2023. Förändringen på kvartalsbasis syns tydligast i hoppet mellan 2Q och 3Q 2023, där man värvade Anton Saletros och Ioannis Pittas för totalt ungefär 20m vilket ökade de kvartalsvisa avskrivningarna med ungefär 1.7-1.8m eller med runt 7m på årsbasis.

Spelarförsäljningar under 2024 landade precis under rekordåret 2017 på 92.6m, drivet primärt av Jonah Kusi-Asares övergång till FC Bayern i februari, av Lamine Fanne Dabo till Luton Town som avtalades och betalades i augusti men genomfördes under årets fjärde kvartal och Rui Modesto som flyttade till Udinese vilket även det annonserades i augusti.

Det vi kan se från det fjärde kvartalet var att resultateffekten av Lamine Fanne Dabos övergång till Luton genererade 34.5m, vilket är pengar man även fått redan nu.

AIK bryter alltid ut resultateffekten av rörelsen respektive handeln med spelarkontrakt varje kvartal i något man kallar transfernetto, vilket väldigt enkelt uttryckt är redovisade spelarförsäljningar minus övriga resultatposter drivna av spelarkontrakten, primärt avskrivningarna.

Över tid representerar detta någonstans värdeskapandet i utvecklandet av spelartruppen: nettointäkterna från försäljningarna minus kostnaderna för att förvärva spelarkontrakten, det är rätt intuitivt.

Det är också det här transfernettot som över tid måste ligga i linje med rörelseunderskottet - minst. För att stärka balansräkningen måste det vara större över tid, och just nu är det uppe på nästan rekordnivåer. Där ska det helst ligga kvar.

Totalt sett gjorde AIK Fotboll AB ett litet minusresultat på 4m 2024, trots all time high i sina rörelseintäkter och snudd på all time high i sina spelarförsäljningar.

Vilket säger en hel del om kostnaderna.

AIK Merchandise AB

AIK slår försäljningsrekord för sin souvenirverksamhet 2024 där intäkterna för första gången bryter igenom 30-miljonersvallen (well!) och landar på exakt 30m för helåret - bra! Men kanske ännu viktigare är att bruttomarginalen fortsätter förbättras och på rullande 12-månadersbasis landar på 40%.

Det är en förbättring jämfört med 2023 när den landade på direkt dåliga 27% och 2022 på 37%, och man landar i linje med de “magiska” 40% som man i branschen brukar ha som ett riktmärke för när en verksamhet tjänar pengar eller inte.

En annan aspekt att ha med sig här är även storleken på lagret och den kapitalbidning och risk det innebär att sitta med grejer i genomsnitt över 100 dagar innan de blir sålda: man binder upp en massa pengar man istället hade kunnat investera i spelartruppen och varor man köpt in riskerar att bli gamla varpå man får rea ut de till låga marginaler bara för att bli av med de.

Generellt inom retail-verksamhet är det kombinationen av fina bruttomarginaler och snabb lageromsättning som får en sån verksamhet att bli en sedelpress. Riktigt duktiga handlare snurrar sitt lager på under 30 dagar, dvs det man köpte in dag 1 är sålt dag 30, och så börjar man om (i teorin).

Detta är viktigt då man skapar “negativt rörelsekapital”. Ofta ger leverantören köparen - i det här fallet AIK Merchandise AB - 30 dagars betalning över faktura. AIK får grejerna dag ett, men har 30 dagar på sig att betala. Det fina inom retail är att man som butik får betalt av kunderna direkt när de blippar sina kort eller betalar online, men man kan betala leverantören senare. Klarar man av att sälja allt man köper in i genomsnitt snabbare än dagarna man har att betala leverantören, ja då lånar man ju pengar till nollränta och kapitalbindningen blir otroligt låg - och billig.

Enkelt uttryckt: skillnaden mellan 30 och 100 dagars lageromsättningshastighet är pengar som inte ligger och samlar damm utan kan användas i verksamheten istället.

AIK låg det senaste kvartalet på en lageromsättningshastighet på 72 dagar (man brukar ligga lägre i 4Q pga att nya grejer gissningsvis kommer in efter årsskiftet samtidigt som gamla grejer går ut i julhandeln) men ser vi på detta över rullande fyra kvartal ligger man på över 100 dagar, och har gjort det konstant i 1.5 år.

Man har bokstavligen miljoner skäl att jobba ännu hårdare med detta eller fundera över en mer långsiktig strategisk lösning runt sin merch.

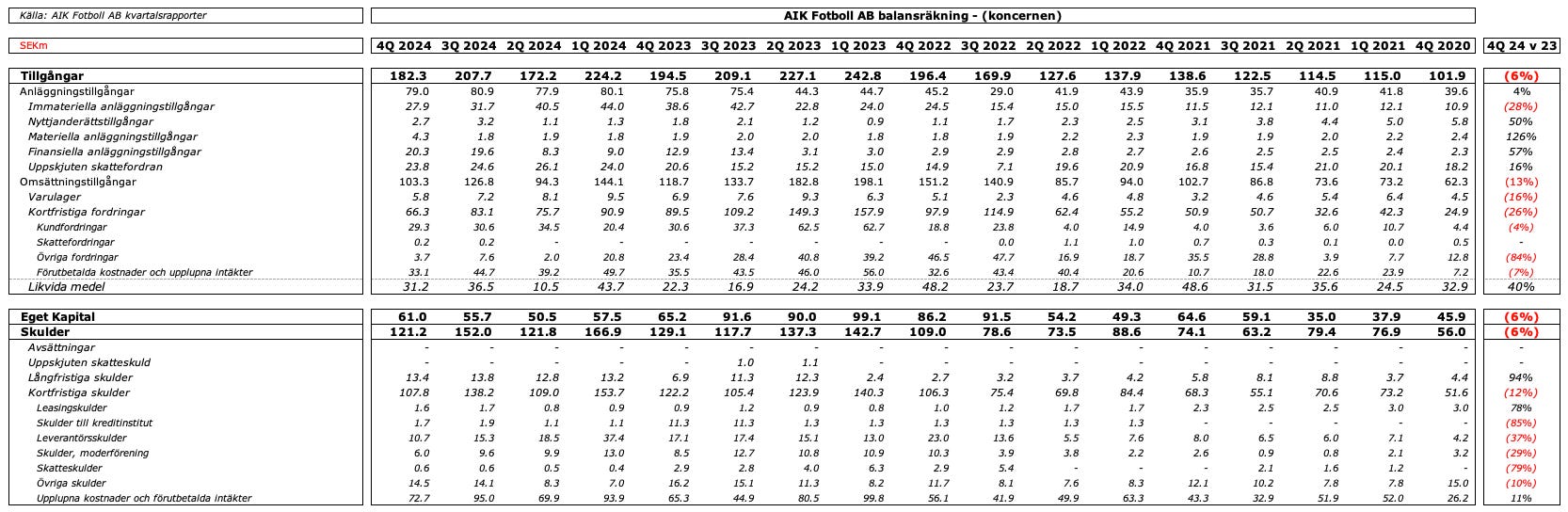

Balansräkningen

Definiera stark balansräkning:

“Stort eget kapital” säger någon och motfrågan blir “hur långt är ett snöre”.

AIKs balansräkning har försvagats under det senaste året, trots att man hållit sig över bolagets uttalade mål om ett eget kapital om 50m.

Hur så? Jo det man kallar för soliditet, alltså hur stor andel av tillgångarna som är finansierade med eget kapital, har fallit ner emot 30% under de senaste 1-2 åren. Soliditeten är i grund och botten bolagets motståndskraft mot dåliga tider: hög soliditet stor motståndskraft, låg soliditet låg motståndskraft.

I AIK Fotboll ABs fall ska detta även ställas i relation till hur rörelsen ser ut och de löpande underskotten där.

AIK har hög risk i verksamheten.

Några intressanta punkter -

Immateriella anläggningstillgångar är det bokförda värdet av spelarkontrakten och har fallit under året i linje med avskrivningar man gjort på dessa, då man inte gjort några större spelarförvärv under året förutom Celina, Tiedemann och Edh som anslöt under årets första kvartal.

Finansiella anläggningstillgångar studsade upp under 3Q 2024 och får mig att misstänka att man bokfört intäkter från spelarförsäljningar där motparten har delat upp betalningen över längre tid än ett år. Misstänker att det har med Modestos övergång till Udinese att göra.

Kundfordringar utgörs till största delen - drygt 25 miljoner - av utstående men ej förfallna fakturor på andra klubbar för sålda spelarkontrakt, alltså pengar som lär komma bolaget tillhanda relativt omgående

Övriga fordringar avser primärt fordringar man har på andra klubbar i samband med spelarförsäljningar och har fallit nästan till noll, dvs man har antingen fått betalt eller sålt dessa fordringar för att frigöra likvida medel

Förutbetalda kostnader och upplupna intäkter är en massa grejer men där drygt 16.3m utgörs av sign-on bonusar som man betalat ut till sina spelare men kostnadsför löpande över kontraktslängden, ner från nästan 25m 12 månader tidigare

Upplupna kostnader och förutbetalda intäkter av de 72.7m utgörs 39.9m av försäljning av årskort och sponsorpaket man hade fått in pengar för per den 31 december (35.1m 31/12 2023)

Kassaflödet

Kassan växte med 8.8m mellan 31/12 2023 och 31/12 2024 och låg vid årsskiftet på 31.1m. VD Söderberg nämner likviditeten vid fyra tillfällen i sina kommentarer och återkommer till hur viktigt det är för att kunna ha handlingsutrymme vid spelartransfers, och det är svårt att inte hålla med.

Ett av bolagets uttalade finansiella mål är att man ska ha tillräcklig likviditet för att finansiera verksamheten samt eventuella låneförfall under den kommande 12-månadersperioden. Det är vanskligt att göra en uppskattning för ens ungefär vad det talet är då det är så oerhört många parametrar som samvarierar, men man skriver att “målet är uppfyllt per balansdagen”.

Hursom, vad har då skett under året?

Man gjorde betalningar för förvärv av spelarkontrakt på totalt 24.4m

Man fick betalningar för försäljningar av spelarkontrakt på totalt 107.9m vilket jag misstänker är Dabo och Kusi-Asare i sin helhet och sen någon fordran man hade på drygt 20m för tidigare spelarförsäljningar (Mendes?) som ser ut att ha reglerats under årets första kvartal

I övrigt har man investerat 2.6m i “materiella anläggningstillgångar” vilket man inte specificerar närmare men jag undrar har någonting med investeringarna på Skytteholm eller vid Råstasjön att göra? Hade varit intressant att veta.

Slutsats

AIK har en historia och en tradition av risktagande. Affärsmodellen under nästan alla år har varit att så fort man fått in pengar har man investerat de i sin sportsliga verksamhet och utfallet över de sista 15 åren har varit relativt gott.

Man ser inte ut att avvika från den traditionen idag heller, och att våga satsa under 2023 och 2024 tog AIKs herrlag till en imponerande tredjeplats 2024 där man har säkrat realoptionen “UEFA-kval” under 2025, och med det kan man absolut hävda att det ser väldigt bra ut.

Det gör det också på intäktssidan, där man slår sina egna rekord, alla tiders publikrekord i Allsvenskan och i tillägg ser ut att ha hittat en modell för spelarförädling som löpande levererar.

Men bågen är så extremt spänd.

VD Söderbergs penna återkommer till detta i sin beskrivning av verksamheten, att just kostnaderna är något som måste hanteras, helst inte genom panik utan kontrollerat och man har säkert en plan för hur man tänker sig att det ska gå till, för det är precis det finansiell stabilitet handlar om: äger du själv dina egna beslut på kort och lång sikt eller tvingas du ta dem?

I den andra vågskålen ligger just hur man balanserar det med att fortsätta leverera sportsligt och stå sig mot konkurrenter som också surfar på en våg av historiskt höga intäkter men som också kan komma in i racet med betydligt starkare balansräkningar, vilket vi kommer se när klubbar som Malmö, Djurgården, Hammarby, Elfsborg och Häcken släpper sina rapporter.

Viljan att haka på i det loppet är - och ska för guds skull vara! - stark i AIK. Det är liksom en del av identiteten, att vara med i toppen och utmana om guld, ära och evig berömmelse.

Det kommer man vara om man lyckas hitta en balans mellan att fortsätta öka sina intäkter från redan rekordnivåer (här hjälper sannerligen storleken på Strawberry till), hantera sin inflaterade kostnadsmassa och fortsätta skapa mervärde i sin spelartrupp som på kort sikt måste vara på ungefär samma nivå som den varit de sista 2-3 åren: uppemot 70-80m varje år som måste realiseras i transfermarknaden.

Lyckas man med det bibehåller man slagstyrkan av idag. Kan man även fortsätta se sin talang-pipeline leverera spelare till A-laget och gradvis stärker sin balansräkning - för det menar jag är nyckeln för att kunna hålla i en större satsning - ja då ser såklart framtiden ljus ut.

Men samtidigt kör man just nu en rätt avancerad balansakt med små marginaler som lätt kan falla åt det ena eller andra hållet.

Det måste man också ha med sig i detta.

Appendix

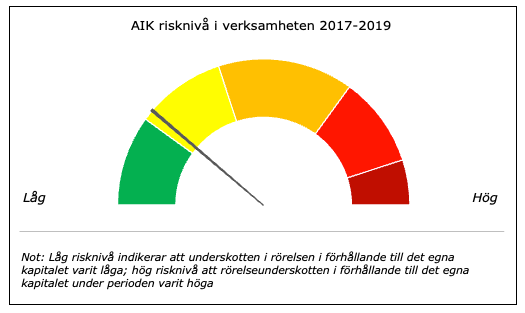

Jag brukade tidigare försöka illustrera verksamhetsrisken genom en slags varvmätare där jag ställer rörelseunderskotten under de tre senaste åren i proportion till storleken på det egna kapitalet. Det kan möjligen fungera som en illustration för att se hur riskprofilen i AIK skiftat rätt betänkligt under tiden efter guldet 2018 och nu.

Intressant och informativt, som vanligt. Stort tack, Anders!

Så intressanta siffror, och det som gör det ännu mer intressant är dina kommentarer på respektive område, mao som vanligt! Ser fram emot Diffens och Bajens Rapportsäsoner också...Jo även de andra med, lite...Topp Anders!!!