Rapportsäsongen 2023: IF Elfsborg

Ordning och reda i Borås

Elfsborg fortsätter vara en talande historia om en klubb som under den senaste tioårsperioden gick från att spänna bågen stenhårt, gick in i en nedcykel, konsoliderade balansräkningen och sen kom ut starkare igen på andra sidan.

Det är nästan lite tråkigt att återigen upprepa samma sak som man gör i Borås varje år: kostnadskontrollen är god, besökarna börjar komma tillbaka till nyrenoverade Borås Arena, spelarutvecklingen fungerar.

Men kanske är småtråkigt precis vad Boråsarna vill ha?

Kort sammanfattning

Rörelse i balans, spelarutveckling som levererar och totala intäkter som är uppe på rekordnivåer på nästan 150m

Det egna kapitalet och likviditeten i koncernen är på mycket hälsosamma nivåer tack vare att man tog rätt grepp när man gick in i nedcykeln 2018-19: håll kostnaderna under kontroll, fokusera stenhårt på vad en fotbollsklubb gärna ska vara bra på - utveckla sin spelartrupp - och lyft både sportsligt och finansiellt genom försäljning av duktiga spelare man utvecklat

Varningsflagg runt fortsatt vikande trender både på match- och marknadsnettot och områden som måste se ett trendskifte över tid

IF Elfsborg är en koncern med en moderförening - IF Elfsborg Fotboll - och två dotterbolag - Borås Arena AB och det inaktiva IF Elfsborg AB.

All fotbollsverksamhet ligger i moderföreningen och Borås Arena AB har som enda verksamhet att äga och driva ett gäng olika fotbollsrelaterade fastigheter med Borås Arena i spetsen.

Fokus nedan på koncernen men med en dubbelklick i arenabolaget och hur arenaekonomin fungerar för Boråsarna.

Resultaträkningen

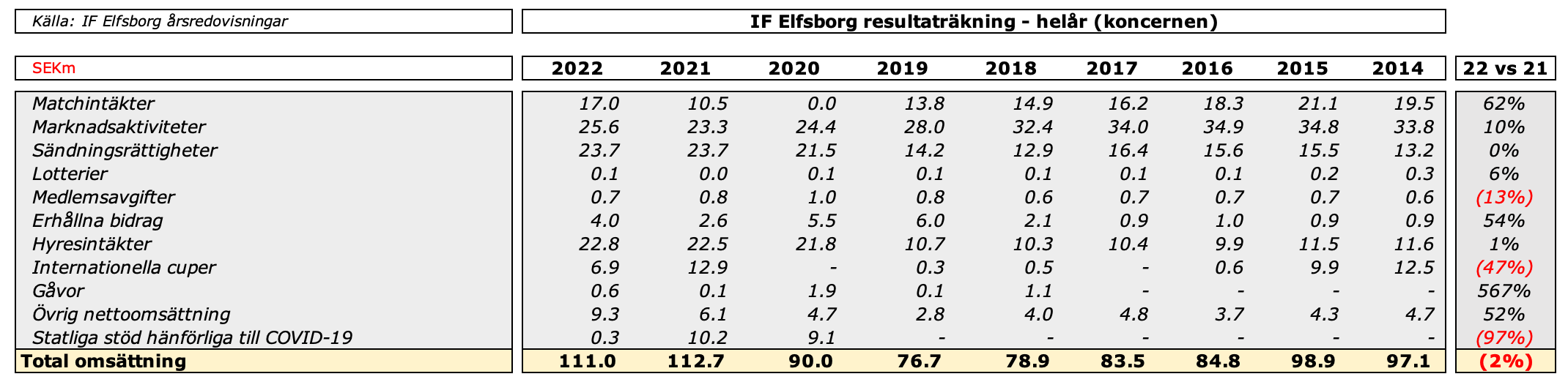

Intäkterna

Elfsborg ser en viss återhämtning i de viktiga match- och marknadsintäkterna men totala rörelseintäkter är i nivå med 2021. Något mer oroande är att man rensat för hyresintäkter (avtal med kommunen för Borås Arena och Rydahallen) egentligen inte haft någon tillväxt alls över de sista tio åren. Uppsidepotential?

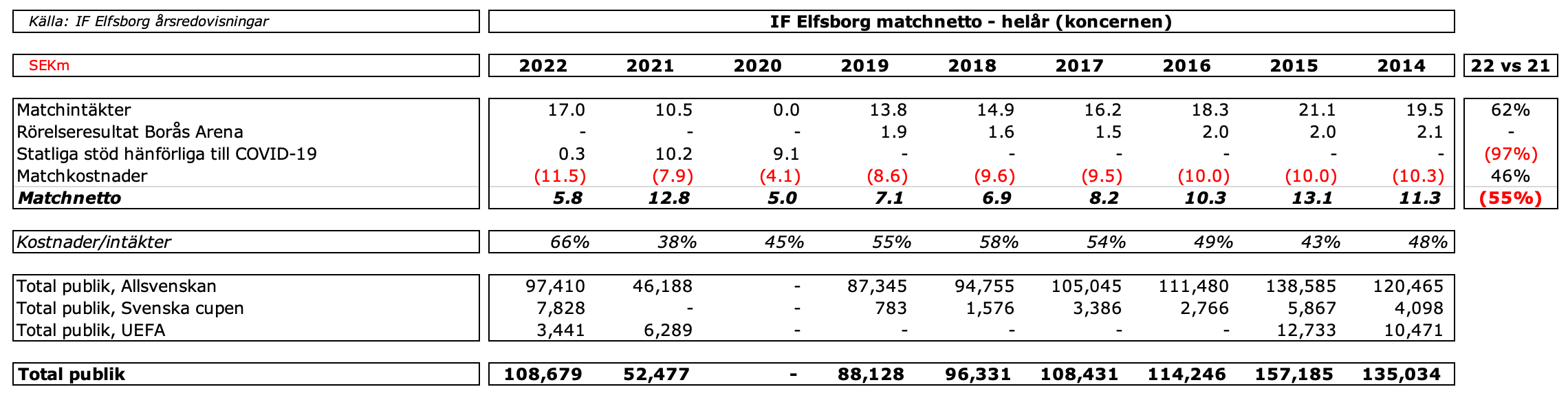

Med publiken tillbaka på läktarna redovisar Elfsborg de största bruttointäkterna från match sedan 2016 - bra! Men om vi tittar på nettot - matchintäkterna minus matchkostnader - så är nettot från att arrangera matcher närmast patetiska 5.8m, och då ingår 0.3m i något slags corona-stöd som trillat in under 2022.

Det är ingen hemlighet att Elfsborg fortsatt har ett jobb att göra här och för att vara lite elak: vad konkurrerar man egentligen med i Borås och Sjuhärad?

Jag vågar påstå att den i särklass mest värdefulla tillväxten på intäktssidan Elfsborg kan investera i är att locka tillbaka marginalpubliken till Borås Arena. Skulle ge fantastisk utväxling på sista raden då matcharrangemang har mycket låg marginalkostnad, alltså kostnaden för den där sista åskådaren som betalar 150 spänn är mycket låg → mycket fint nettotillskott.

Marknadsintäkterna är upp 10% till 25.6m jämfört med 2021, men man ligger en bra bit under de 28m man rapporterade 2019 sista året innan viruset slog till. Sedan dess har man haft utmärkta sportsliga framgångar så frågan blir - varför är inte Sjuhäradsbygden lika entusiastiska över sitt lag?

För när vi zoomar in på det som verkligen betyder något - nettot som faktiskt går till att finansiera den sportsliga verksamheten - så ser vi en rätt oroväckande trend där nettot sjunkit från 27.5m 2014 till 19.5m 2022.

Precis som med publikintäkterna antar jag att detta är ett symptom av generellt minskad entusiasm i och runt bygden men det är också en trend som måste vändas. Jag tror att det finns ett jobb att göra här från både föreningens och det lokala näringslivets sida: man måste förstå att Elfsborg bara kan vara stark på sikt om man har rejäl, långsiktig backning från hela trakten.

Elfsborg måste tillbaka till punkten där var och varannan kotte bryr sig och pressen på de i trakten som “inte är med” är så stor att det ska vara helt självklart att “vara med”.

Sändningsrättigheter är oförändrade från förra året på 23.7m då man ligger kvar i ungefär samma härad i termer av fördelning av TV-kakan. Dock har Elfsborgs fina sportsliga resultat 2019-2022 gjort att man peggat upp sig fint för att potentiellt ta ett rejält steg upp på den där trappan under 2023.

Elfsborgs “ingående meritvärde” inför 2023 är 20 (summan av slutplaceringarna 2019-2022). Här kommer man fajtas med Hammarby (19), AIK (20) och Häcken (22) om att knipa tredjeplatsen bakom Djurgården (10) och Malmö (11).

Det är ungefär 6 nettomiljoner som skiljer mellan att komma ensam 6a eller 3a i den där tabellen för 2023.Hyresintäkter är intäkter man får genom avtalet med Borås Stad för hyror genom Borås Arena AB (Borås Arena, Borås Arena II, Sjuhäradshallen och Rydahallen). Dessa har stigit efter renoveringen av Borås Arena då man omförhandlade avtalet med kommunen. Går igenom upplägget i detalj längre ner.

Internationella cuper landade på 6.9m efter att man rök direkt i ECL-kvalet i raka set mot norska Molde vilket gav uppskattningsvis 4.6m plus att jag gissar att man fick en del av den utbildningspott som föll ut till de Allsvenska klubbarnas ungdomsverksamheter som ett resultat av Malmö FFs kvalifikation till Champions Leagues gruppspel 2021/22.

Kostnaderna

Elfsborg har en kostnadskontroll som imponerar. Totala kostnader upp 17% till 107.2m men det är drivet kostnader för sin personal och övriga kostnader primärt av att publiken är tillbaka och till viss del resor till bortamatcher och annat.

Personalkostnaderna stiger med 17% till 69.4m från 59.4m 2021, drivet till hög grad av högre ersättningar till spelartruppen som stiger från 23.0m 2021 till 30.4m 2022. Jag tror att merparten av skillnaden är sign-ons till Niklas Hult och Sebastian Holmén på kanske runt 5m som betalades i juli vilket man tydligt kan se i de implicta lönerna. Dock sjunker posten “Idrottspension” från 6.1m till 2.2m, vilket i princip också är löner som spelarna sätter av i kapitalförsäkringar för att ta ut efter spelarkarriären1.

Men vad detta innebär är att snittlönerna för spelarna i IF Elfsborg inte ändrats jättemycket under åren, utan legat och pendlat runt 90-100k i månaden brutto.

Övriga kostnader kan förklaras nästan uteslutande av tre enkla subkomponenter: Matchkostnaderna är upp därför att man kan spela inför publik igen, kostnader för marknadsaktiviteter är upp därför att man kan leverera som avtalat till sina partners och internationella cuper på 2.1m är resor till bortafajten i Norge i ECL-kvalet.

Annars en imponerande - och viktig! - kostnadskontroll i Elfsborg. Precis som det måste fortsätta vara.

EBITDA, avskrivningar, spelartransfers och sista raden

För tredje året i rad redovisar koncernen balans i sin rörelse då EBITDA - rörelseintäkter minus rörelsekostnader - landar på +3.7m. Imponerande!

Avskrivningarna landar på nästan 20m varav 9.1m avser spelarkontrakt och ungefär 10m byggnader och olika ombyggnationer i Borås Arena AB som skrivs av över typ 25 år.

Återkommer till Borås Arena lite längre ner.

Spelartransfers landar på ett prydligt netto på 34.6m, i linje med förra året. Detta är primärt drivet av Oliver Zandéns övergång till Toulouse och Simon Olssons till Heerenveen under sommaren.

Dessa försäljningar gör att Elfsborg - trots större investeringar i spelartruppen under året och därmed större avskrivningar för densamma - fortsätter sin trend med att generera ett fint transfernetto, i år på 20m.

Elfsborg har inte obetydliga finansiella kostnader varje år på ett par tre miljoner, vilket givetvis är primärt räntekostnader för lånen man har på Borås Arena.

På sista raden redovisar man dock ett prydligt plusresultat på 15.5m vilket gör att profiten de sista tre åren ligger på totalt över 65m, där den primära drivaren bakom resultaten har varit ett fortsatt starkt transfernetto. Detta alltså samtidigt som man presterat bättre sportsligt än på många år.

En mycket fin balansgång där av Elfsborg.

Borås Arena AB

Elfsborg driver Borås Arena enligt en slags leaseback-modell mot Borås Stad. Det funkar ungefär såhär: Elfsborg äger fastighetsbolaget men hyr ut alla kommersiella ytor till kommunen på ett långsiktigt hyresavtal som omförhandlades 2020 efter att man gjort en omfattande renovering av arenan 2018-2020 som gick på ungefär 120m.

Kommunen sköter även driften av arenan.

Rörelseintäkterna från hyresavtalet på ungefär 22-23m per år går sen till att betala rörelsekostnaderna, lite olika administrativa kostnader och sen olika typer av finansiella kostnader (räntor), löpande investeringar som hyresgästen behöver samt amorteringar.

Nettot av allt detta är - inte speciellt överraskande - ungefär noll.

Med andra ord: Upplägget man har med Borås Stad runt Borås Arena (och Rydahallen, Borås Arena II och Sjuhäradshallen) innebär att man kan nyttja alla dessa till en mycket låg kostnad, om någon egentlig kostnad alls.

Det är väldigt billigt för Elfsborg att arrangera matcher och träna fotboll, vilket givetvis frigör mer resurser man kan lägga på sporten.

Risk med upplägget? Möjligen ränterisken. Syns inte i uppställningen nedan men man har under 2023 158m av lån på fastigheten man måste refinansiera, gissningsvis med nuvarande ränteläge till en högre kostnad än de runt 1.2-1.6% de legat på de senaste åren. Men oavsett är totalkostnaden för att nyttja fastigheterna väldigt attraktivt för Elfsborg.

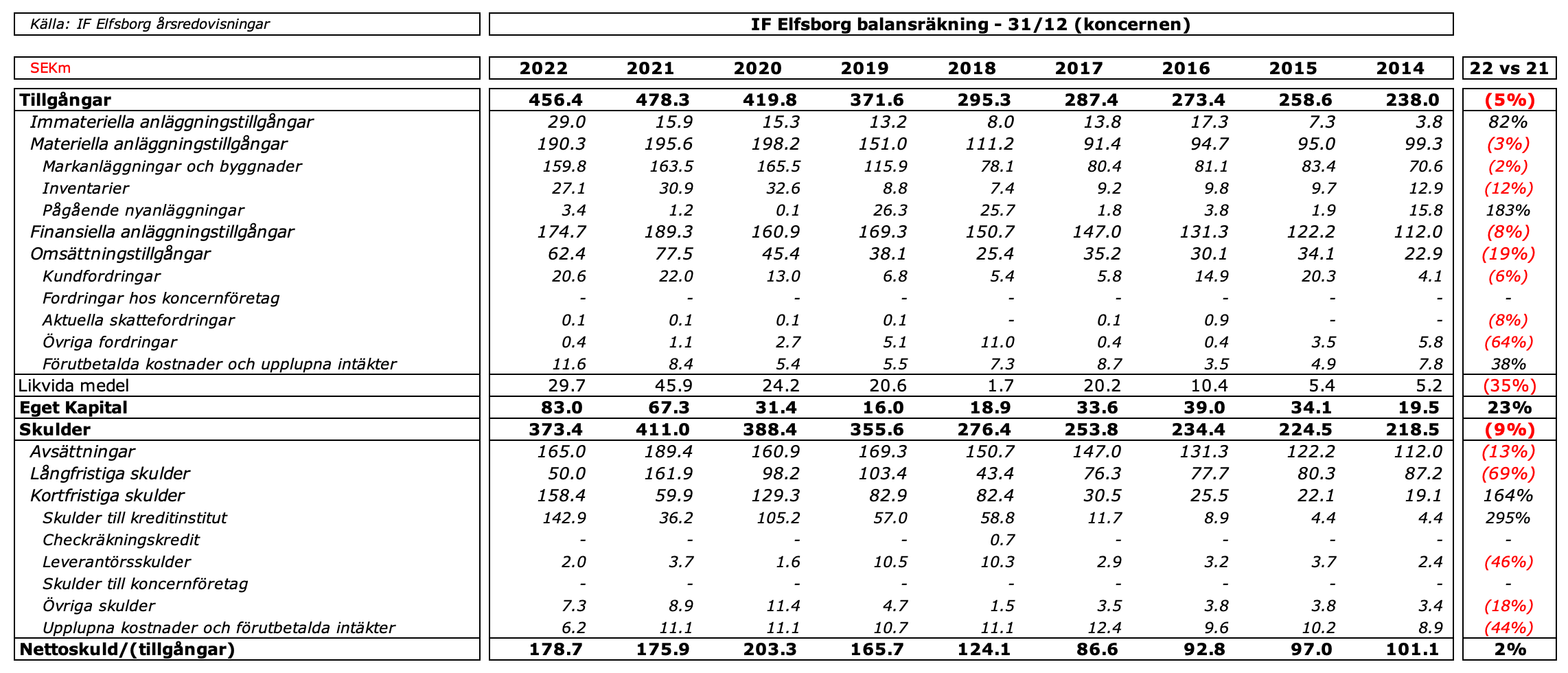

Balansräkning

Elfsborg har under de sista 3 åren verkligen stabiliserat och stärkt sin balansräkning - stort hyll återigen till Elfsborg som gjort detta samtidigt som man presterat sportsligt!

Några punkter -

Materiella anläggningstillgångar är byggnader (Borås Arena) samt inventarier, exempelvis konstgräsplaner på totalt nästan 200m i bokfört värde. Notera ökningen från 2017 när man inledde det lånefinansierade renoveringsprojektet.

Kundfordringar på 20.6m men där man i not 19 skriver att “fordringar på andra klubbar rörande spelarövergångar uppgår till 29.1m (föregående år 20.2m)”. Lite svårt att få ihop detta men tolkar det som att lejonparten av övergångssummorna för Zandén och Olsson lär komma under 2023.

Egna kapitalet är upp på fina 83m, vilket ger en soliditet (% av tillgångarna (minus finansiella anläggningstillgångar) som är finansierade med eget kapital= för koncernen på nästan 30%. Elfsborg är välkapitaliserat.

Likvida medel per årsskiftet låg på nästan 30m, med ytterligare 30m i transferfordringar som man kan förvänta sig under 2023. Kassalikviditeten är god.

På skuldsidan är frågetecknet just refinansieringen av lån på nästan 150m som förfaller under 2023 och den potentiella kostnadsökningen som kommer av förmodat högre räntor. Elfsborg har totalt ungefär 200m i räntebärande skulder som dock är “säkrade” i det långsiktiga hyresavtalet med kommunen.

Kassaflödet

Elfsborgs kassa minskade 16.4m under 2022 primärt drivet av en ökning av rörelsekapitalet.

Löpande verksamheten - in och utbetalningar i den dagliga driften - visade ett kassaflödesmässigt överskott på 0.7m (tenderar att rimma “ungefärligt” med EBITDA i resultaträkningen)

Rörelsekapitalet ökade 19m (band mer cash) då man verkar ställt ut betydande kredit till köpande klubbar samtidigt som kortfristiga skulder minskat

Investeringsverksamheten visade ett kassaflödesmässigt överskott på 7.2m då försäljningar av spelarkontrakt (34.6m) var större än investeringar i nya spelarkontrakt (22.2m) och investeringar i materiella anläggningstillgångar (5.2m) i Borås Arena AB

Finansieringsverksamheten är förändringen i banklån, på vilka man amorterade 5.3m under året - enligt plan vad det verkar

Net-net gick man ur 2022 med ungefär 30m i kassan, vilket är en bra nivå för Elfsborg. Man behöver knappast mer.

Slutsats och några tankar

Elfsborg är en mittenklubb i Allsvenskan som tack vare kostnadskontroll, en konkurrensfördel i sitt arenaupplägg och en allmänt sund inställning till sin verksamhet lyckats cementera sin position och samtidigt ge sig möjlighet att blicka uppåt.

När man tittar på Elfsborg från ett rent utifrånperspektiv som jag gör är det svårt att inte tänka: “välskött”. Visst hade man en period med rejäl baksmälla efter en tung satsning mot Europa efter guldet 2012, vilken man led av i 5-6 år, men man tog de greppen man var tvungen att ta, fokuserade på sin spelarutveckling och har nu en ekonomi i balans med en fin spelarutvecklingsaffär som har gjort klubben finansiellt stark, vilket tydligt syns när vi ser på koncernens nyckeltal.

Utmaningen för Elfsborg framåt är egentligen hur man kan mobilisera lokalpatrioterna i och runt Borås för att stötta sitt lag. Publiksiffrorna har varit vikande under flera år, sponsorerna verkar inte lika pigga på att haka på som tidigare men vill Elfsborg vara en förening som någonstans ska kunna vara med och utmana under en topp fyra tror jag att en avgörande faktor är att man lyckas trycka ifrån där man står just nu.

Mobiliserar man publiken och får tillbaka 9-10-11 tusen varje match på Borås Arena, sponsorerna börjar komma tillbaka, ja då kan man nog också öka risken lite i sporten - på det sättet Elfsborg gör bra: bredda och fördjupa talangutvecklingen där man redan är stark.

Den typen av satsningar med relativt låg finansiell risk men potentiell hög sportslig utväxling gör att “det där året” när stjärnorna står rätt - ja då finns det väl inget som inte säger att Elfsborg kan vara med hela vägen in i mål. Men för att kunna hålla i det över tid och samtidigt hålla risken i verksamheten välbalanserad tror jag att en av nycklarna är just att jobba aktivt med intäktssidan.

För det mesta andra gör Elfsborg jäkligt bra, och den småtråkigheten ska man fan inte ändra på.

Kort om “idrottspension” (eller direktpension): Eftersom fotbollsspelare har en förhållandevis kort karriär där man i många fall har en mycket hög inkomst under kanske 10 år så har lagstiftaren gett möjlighet att flytta en del av inkomsten från idag till senare. Skälet är givetvis skatt: om man som höginkomsttagare väljer att inte ta ut marginal-hundralappen som lön idag och istället ta den efter karriären när man kanske har ett jobb med betydligt lägre månadslön, blir inkomstskatten lägre. Detta är ett upplägg som bland Allsvenska fotbollsspelare är mycket vanligt. Den extra intresserade kan läsa mer här.

Självklart! Tur att det finns en edit-knapp :)