Rapportsäsongen 2023: IK Sirius

Uppsalagänget plockade in kapital för att växa in i kostymen - så hur går det egentligen?

Uppsalalaget klev in i sin sjunde raka säsong i landets högsta serie där man under alla år varit ungefär lika långt ifrån att titta uppåt som ner i avgrundsdjupet som är degradering till Superettan.

Men frågan är om saker är på väg att hända i Sirius?

Det rätt finurliga “låne-investerings”-upplägget med Sirius Fotboll Marknad & Invest AB var ett sätt att stärka upp en riktigt spröd balansräkning med “rörelsekapital” man kunnat investera i sin spelartrupp i implementerandet av en strategi för att lyfta sportsligt givet sina förutsättningar: genom spelarförädling.

Har man i Sirius satt rätt folk på rätt platser och fortsätter vara högst medvetna om sina begränsningar tror jag man på sikt kan börja klättra uppåt ett par pinnhål. Men som vanligt kräver det uthållighet, tro på modellen och hårt, tråkigt arbete.

Kort sammanfattning

Sirius har "lånat” över 20m från investerare vilket man stoppat in i sin spelartrupp i syfte att skapa både sportslig och finansiell avkastning

Kärnverksamheten är därmed uppbruten i två delar där det kommersiella benet ska försöka se till att skapa ett överskott som är minst lika stort som det belopp - plus ränta - man “lånat” av investerarna fram till 2026-28

Det sportsliga benet ska med injektionen se till att utveckla den spelartrupp man köpt ihop mellan 2020 och 2022 med syfte att skapa ännu mer värde i framåt nästa cykel 2023-24 och den efterföljande 2025-26

Lite upp till bevis för en lite kittlande modell som måste börja leverera rejält under 2023 eller senast 2024

EDIT: Sirius redovisning ska ha underkänt i betyg, även om den blivit något mer generös sista åren. Man bryter inte ner någonting rad för rad och exempelvis spelarförsäljningar nämner man inte över huvud taget utan det blir ett försök att pussla ihop saker med alldeles för få bitar. Sirius klubbdirektör säger i en podcast med UNT att man “sålt spelare under 2022 för 16m netto” trots att detta inte framgår någonstans i årsredovisningen.

Hur? Sannolikt ett avtal med dotterbolaget där en andel av nettot går dit enligt klassisk transferintressentmodell, men utan att egentligen ha en aning eftersom vi inte har några detaljer.

Visst talar jag lite i egen sak när jag säger att jag gärna ser våra medlemsägda föreningar bjussa lite mer på detaljer om verksamheten till sina medlemmar, men jag menar det verkligen.

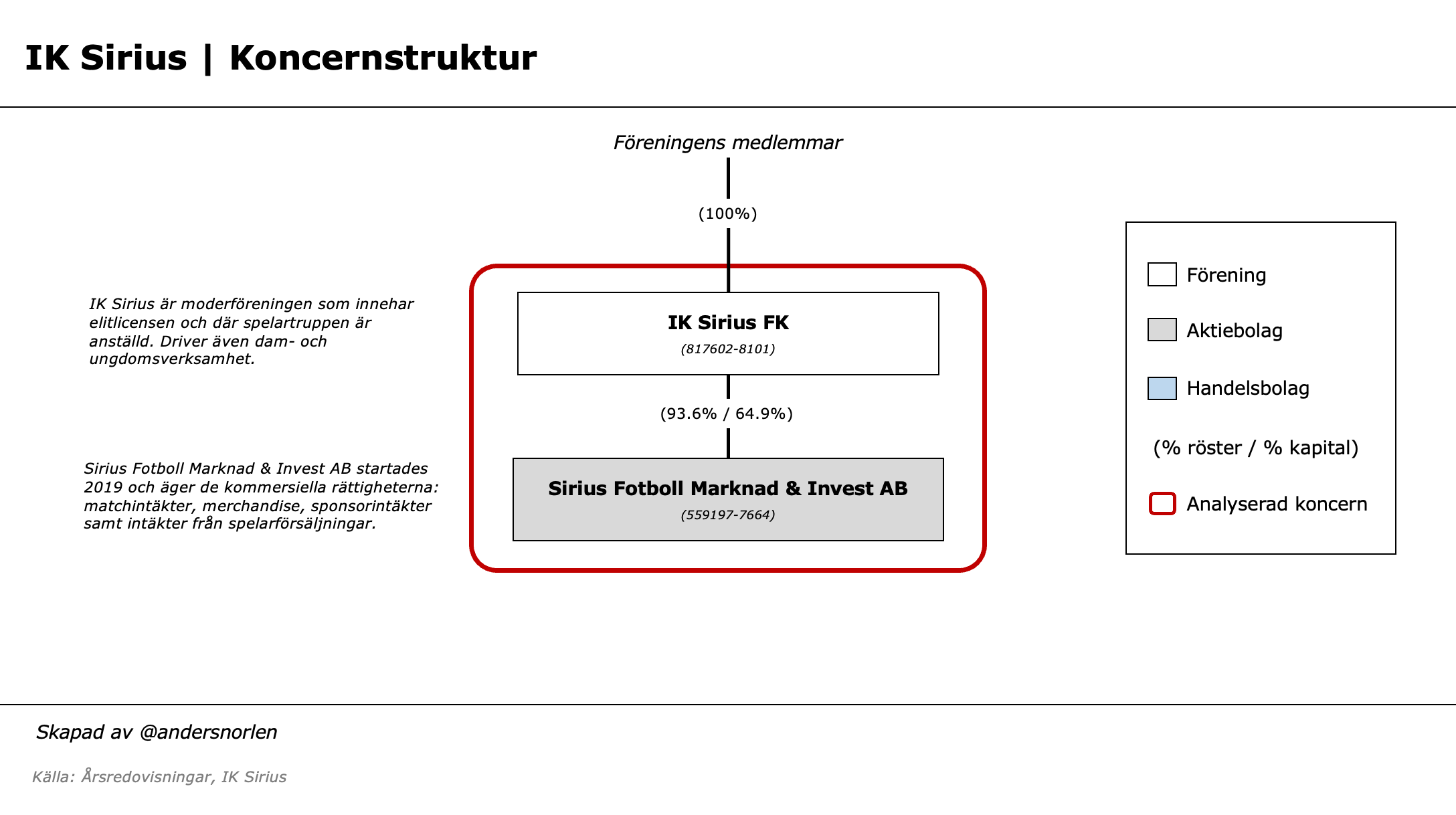

IK Sirius är en koncern med en moderklubb - IK Sirius FK - som innehar elitlicensen, innehar spelarkontrakten och driver dam- och ungdomsverksamheten.

Man har sedan ett dotterbolag - Sirius Fotboll Marknad & Invest AB (“SFMIAB”) - som startades 2019 och där moderklubben sålde preferensaktier i bolaget till spekulanter (enligt uppgift primärt till den bättre bemedlade Uppsala-entreprenören Bengt Ågerup) under 2019-2021. Bolaget äger alla kommersiella intäkter (utom intäkter från SEF) och betalar utdelning till sina preferensaktieägare i tillfälle nettot från spelarförsäljningarna överstiger en viss nivå.

Styrelse i de båda organisationerna är densamma och vi återkommer med detaljer om hur och varför man valt att organisera sig på det här viset.

Fokus i analysen nedan på koncernen som helhet men med en hel del hoppande fram och tillbaka.

Resultaträkningen

Intäkterna

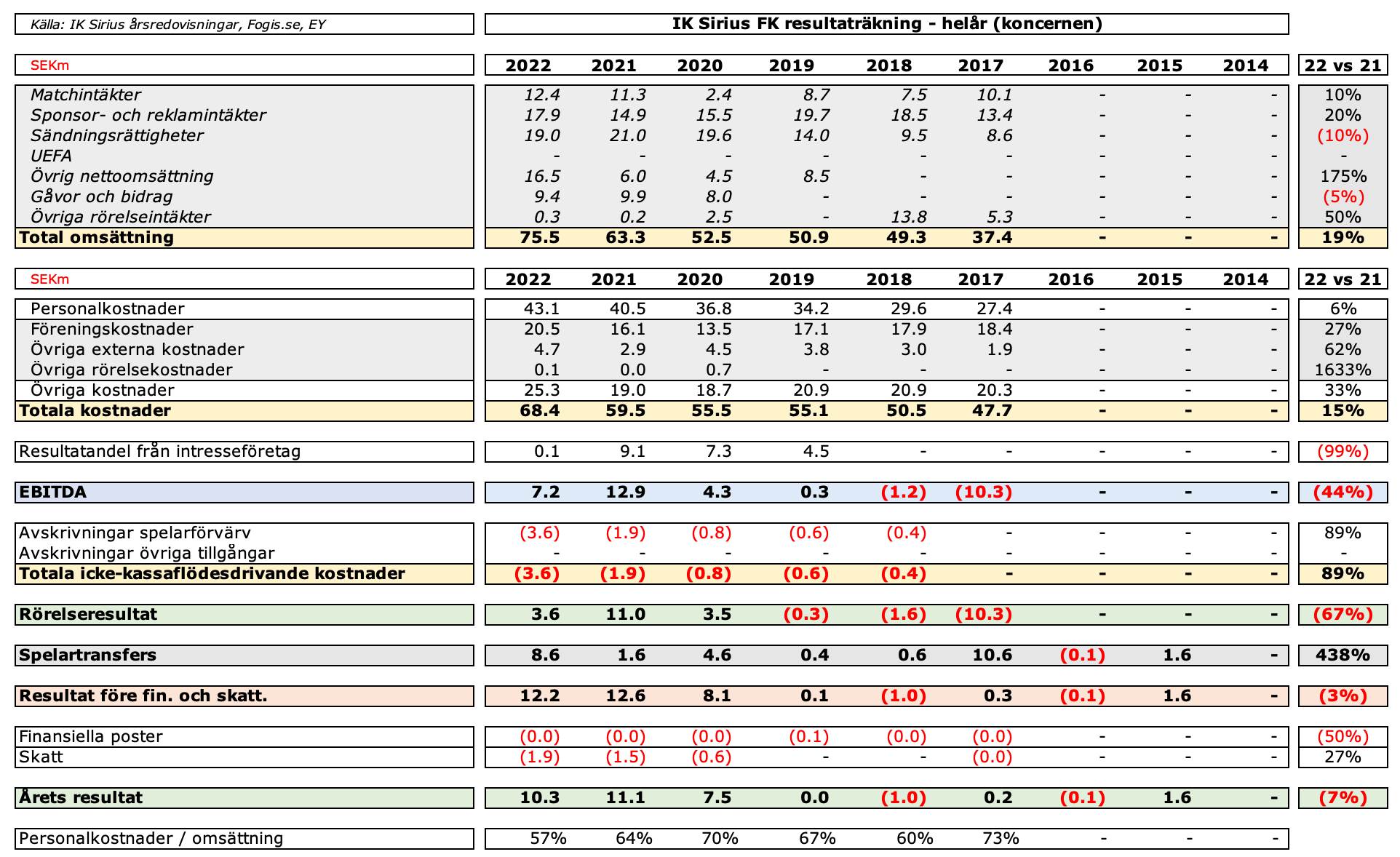

Koncernen växer sina rörelseintäkter med 16% under 2022 till rekordhöga 75.5m. Sirius ger oss tyvärr inte speciellt mycket detaljer i sin årsredovisning, men i EYs rapport “Hur mår svensk elitfotboll?” så får vi en viss nedbrytning per kategori på koncernnivå.

Matchintäkterna växer till ungefär 12.4m tack vare att man redovisar det första helåret på nya Studenternas, vilket hjälpte till att lyfta publiksnittet till rekordhöga 5,614 i Allsvenskan och en intäkt per åskådare på helt ok 147 kronor vilket är ungefär i linje med snittet i ligan. Bättre faciliteter gör det uppenbarligen lättare att kunna ta mer betalt av åskådarna: genomsnittsintäkten låg på ungefär 125 kronor 2018 och kan man fortsätta växa in i sin nya kostym finns det nog utrymme att både öka publiksnittet och genomsnittsintäkten för att på sikt kanske närma sig “taket” på runt 20m i årliga matchintäkter.

Sponsor- och reklamintäkterna ser även de en viss återhämtning jämfört med pandemiåren och landar på uppskattningsvis 17.9m - i det lägre spannet i Allsvenskan och ett område där Sirius måste fortsätta jobba för att öka intäkterna. Uppsala är landets fjärde stad utan konkurrens från ett större ishockeylag. Potentialen borde finnas om man lyckas fortsätta mobilisera näringslivet i den rätt välmående Uppsalaregionen.

Sändningsrättigheterna

Sirius landade efter säsongen 2022 på tionde plats i den rullande femårstabellen som avgör fördelningen av TV-pengarna från SEFs avtal med Discovery, vilket innebar att man fick totalt 5.55% av kakan eller uppskattningsvis 19m. Tittar vi framåt så finns det rätt lite som talar för att man kommer röra sig ifrån det området: Sirius “ingående meritvärde” inför 2023 (summan av slutplaceringarna 2019-22) ligger på 43. Närmaste konkurrenterna uppåt är Kalmar (38) IFK Göteborg (35) och Mjällby (40), vilket innebär att man måste komma ett gäng placeringar före dessa lag för att smita före efter säsongen 2023.

Kostnaderna

Koncernens kostnader steg till rekordhöga 68.4m drivet till rätt hög grad av “föreningskostnader” vilket jag antar är kostnader relaterade till den dagliga driften, alltså primärt ökade evenemangskostnader då 2022 var det första året man nyttjade Nya Studenternas fullt ut.

Personalkostnaderna stiger till 43.1m gissningsvis drivet av ökade utgifter i spelartruppen då det totala antalet heltidsanställda varit oförändrat (55) mellan 2021 och 2022. Detta sätter i sin tur Sirius tydligt i det Allsvenska bottenskiktet över Degerfors och Varberg men något bakom Kalmar och Helsingborg.

Nu har Sirius dock sett dessa trenda uppåt sedan man tog klivet upp i högsta serien, från 27.4m 2017 till 43.1m 2022 - en ökning med över 50%. Dock ser det ändå ut som om man gasat försiktigt och löpande lyckats hålla rätt jämna steg mellan ökad spending och intäkter. Som en andel av total omsättning har personalkostnaderna sjunkit från höga 73% 2017 till rätt beskedliga 57% 2022.

Kostnadskontrollen är stark i Sirius. Det är bra - och viktigt.

EBITDA, avskrivningar, spelartransfers och sista raden

EBITDA - rörelseintäkterna minus rörelsekostnaderna - landar för fjärde året i rad över nollan, vilket är nära nog unikt för en klubb i Allsvenskan. Dock ska man ha med sig att EBITDA blivit “dopat” rätt rejält tre år på raken pga “resultatandel från intresseföretag” vilket egentligen är intäkterna klubben fått när man sålt preferensaktier i dotterbolaget Sirius Fotboll Marknad & Invest AB.

Återkommer till Sirius Fotboll Marknad & Invest AB alldeles strax nedan.

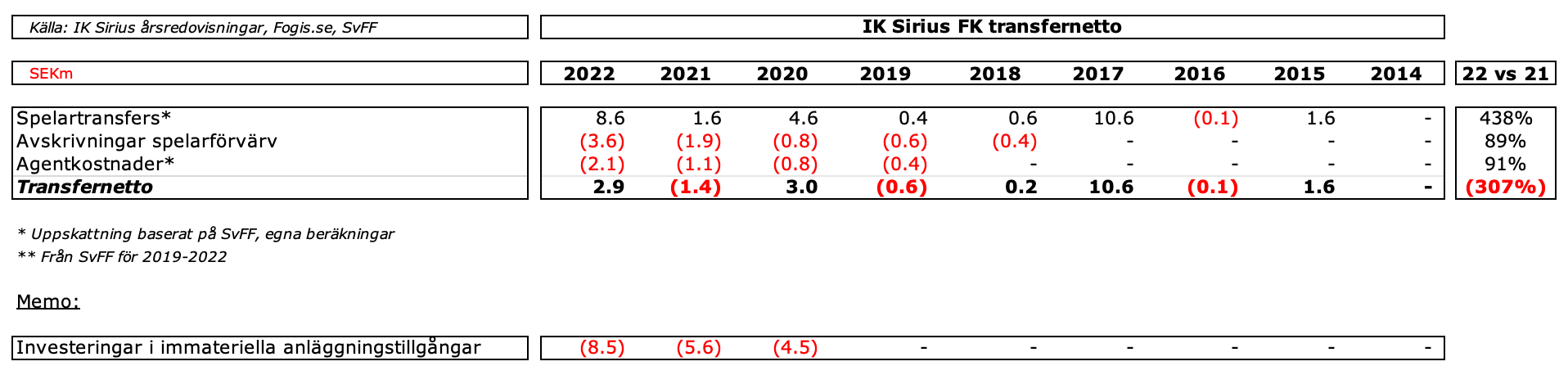

Avskrivningarna för förvärvade spelarkontrakt drar iväg till 3.6m, då man köpt spelare för totalt 8.5m under året, all time high med rätt bred marginal. Det är tydligt att man verkligen försökt implementera sin strategi med att aktivera den cash man fått in genom upplägget med SFMIAB genom investeringar i spelartruppen.

Många förvärvade kontrakt under året vilket avviker från hur Allsvenska klubbar brukar jobba med mindre kontrakt som köps loss och mer Bosman-spelare.

Vill tro att Sirius vet vad man vill ha och därför är mer beredd att lägga pengar på det.

Intäkterna från spelarförsäljningar landar på (snudd på) rekordhöga 8.6m1, endast slaget av 2017 då man sålde Kingsley Sarfo till Malmö FF i en uppmärksammad affär.

Av de 8.6m är det nog rimligt att anta att det återigen är en försäljning till Malmö FF som driver totalen här då Moustafa Zeidan lämnade Uppsala för Malmö under sommaren.

Även de två försäljningarna av Jacob Ortmark och Laorent Shabani till IFK Norrköping under året har nog gett några spänn, men svårt att bryta ner det på individnivå.

EDIT: Som noterat ovan ska nettot från spelarförsäljningar vara ungefär dubbelt så högt men detta framgår ingenstans i Sirius rapport.

Detta gör i sin tur att Sirius postar sitt första positiva transfernetto sen 2020, alltså nettot av handeln med spelarkontrakt. Då detta rimligen ska vara konsekvensen av att man tagit in totalt 20m i externt kapital samtidigt som man vill lyfta sportsligt så är det väl bara att konstatera att det är en början - men det måste bli mer!

Sirius har gått all-in på värdeskapande genom spelarförädling - förvärva kontrakt, utveckla honom i Sirius organisation och sen sälja kontraktet uppåt i näringskedjan.

De 20m man tagit in har man redan investerat i spelartruppen och avkastningen från den kontraktscykeln ska rimligen komma under 2023, innan de spelarna börjar se sina kontrakt gå ut och rör sig vidare som Bosmanfall - och tar hela överskottet själva. Alternativet för Sirius är att skriva nya, dyrare kontrakt med spelarna och riskera att hela kostnadssidan havererar.

Upp till bevis 2023 eller kanske 2024.

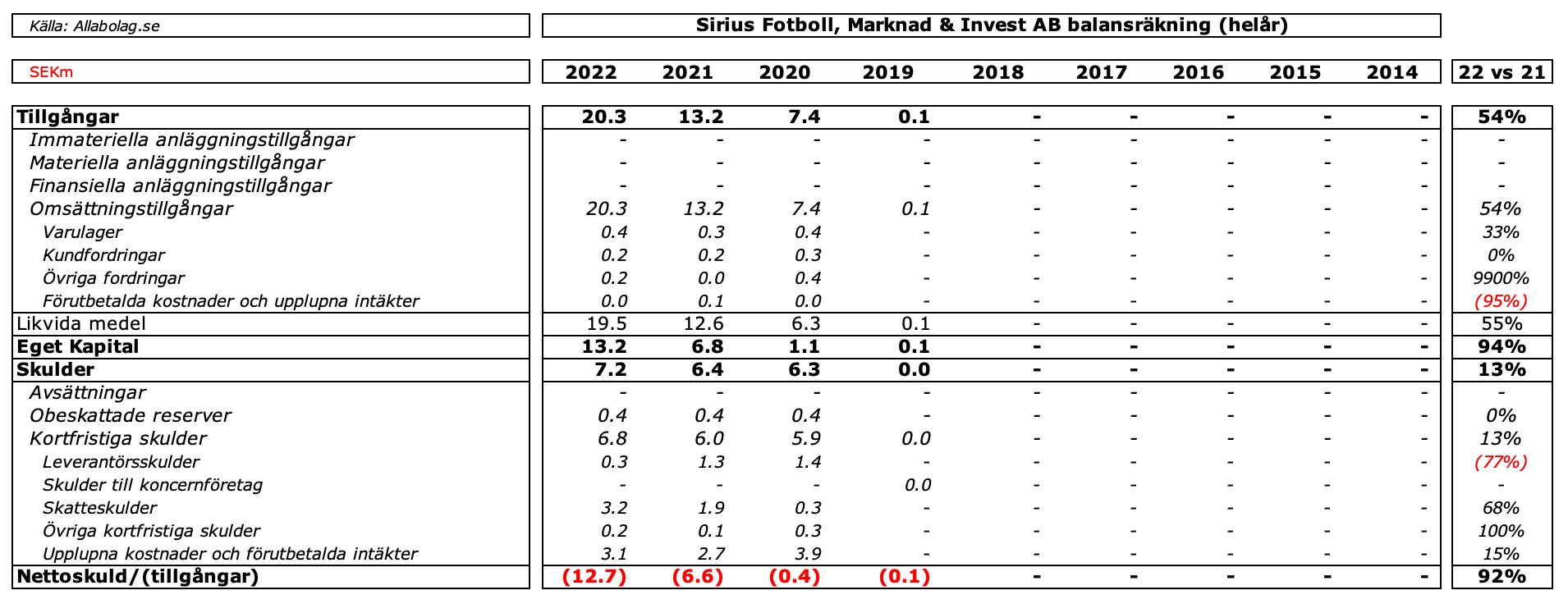

Sirius Fotboll Marknad & Invest AB

Låt oss skifta fokus för ett ögonblick till dotterbolaget och bryta ner vad Sirius egentligen gjort här.

Sirius Fotboll Marknad & Invest AB bildades 2019 och har sålt preferensaktier till hugade spekulanter sedan dess. Sirius beskrev i en artikel på sin hemsida i juli 2019 lite mer i detalj vad man ville göra: “securitiza” de kommersiella intäkterna (ex SEF-medel) och sen betala utdelning till investerarna när/om medlen genererat avkastning transfermarknaden.

I princip pantsätter Sirius sina kommersiella intäkter och får pengar idag - och garanterade tillskott från bolaget under ett antal år - som man kan använda för att stötta upp sin spröda balansräkning och få resurser man kan använda som rörelsekapital i köp av spelarkontrakt, som man sedan hoppas kunna sälja efter att spelarna förädlats i Sirius organisation. Jag tror att bidraget från bolaget till moderföreningen ligger på runt 7-9m per år.

Upplägget i sig blir lite komplicerat men är inte så korkat. För det första är det tidsbegränsat, precis som ett lån: pengarna ska betalas tillbaka med lite ränta (20% efter 7 år) men eftersom det inte är ett lån kan moderföreningen bokföra försäljningen av aktier i dotterbolaget som en intäkt och därmed nominellt stärka upp balansräkningen i koncernen.

Det är inte alldeles olikt den norska sk. “dualmodellen” som innebär att man låter externa investerare ta risk i det kommersiella benet i norska elitklubbar men där det ska vara armlängds avstånd (i teorin!) till den medlemsägda föreningen där alla sportsliga beslut ska tas.

Totalt har Sirius Fotboll Marknad & Invest AB 6000 stamaktier med en röst var (ägs av föreningen) och 6000 preferensaktier med en tiondels röst var. Totalt 4200 preferensaktier har sålts mellan 2019 och 2021 för totalt nästan SEK 21m. Dessa kan lösas in efter 7 år för 6000 kronor styck (givet ett gäng förutsättningar) och i tillägg betalar de utdelning OM föreningen redovisar ett transfernetto över en viss nivå ett givet år.

Under 2022 gjorde föreningen rätt fin vinst i sin transferaffär vilket vi såg ovan vilket triggade utdelningar till preferensaktieägarna på 450 kronor per aktie, totalt SEK 2.7m.

Tanken med upplägget att den kommersiella verksamheten ligger i Sirius Fotboll Marknad & Invest AB är att skydda investerarna. Överskottet från match- och sponsorverksamheten läggs i princip på hög i bolaget, minus det tillskott bolaget ger varje år till föreningen för att utveckla spelare.

I den bästa av världar har alltså bolaget ackumulerat så stort överskott framåt 2026-28 att man kan lösa ut alla preferensaktieägare med de pengar man lagt på hög, samtidigt som föreningen är betydligt slagkraftigare på planen tack vare det rörelsekapital investerarna bidrog med för investeringar i en spelartrupp som utvecklats och förräntats.

Det är i alla fall tanken.

En väldigt snabb titt på resultaträkningen ger att intäkterna är misstänkt lika koncernens match- och sponsorintäkter. Det är nog inte heller någon vild gissning att de 8 heltidsanställda i bolaget är kärnan av kanslipersonalen som jobbar med evenemangen och sponsorförsäljningen.

Balansräkningen ska någonstans ackumulera cash till den punkten att man minst klarar av att lösa preferensaktierna om några år.

“Varför kan inte moderföreningen Sirius bara använda pengarna bolaget i sin verksamhet?” tänker kanske någon?

Jo, för att föreningen redan har fått dem. När föreningen sålde preferensaktierna för totalt nästan 21m gick de pengarna rätt in i föreningen då det inte var en nyemission i bolaget utan en försäljning av tillgångar som föreningen ägde - aktier i ett dotterbolag.

Clear as mud?

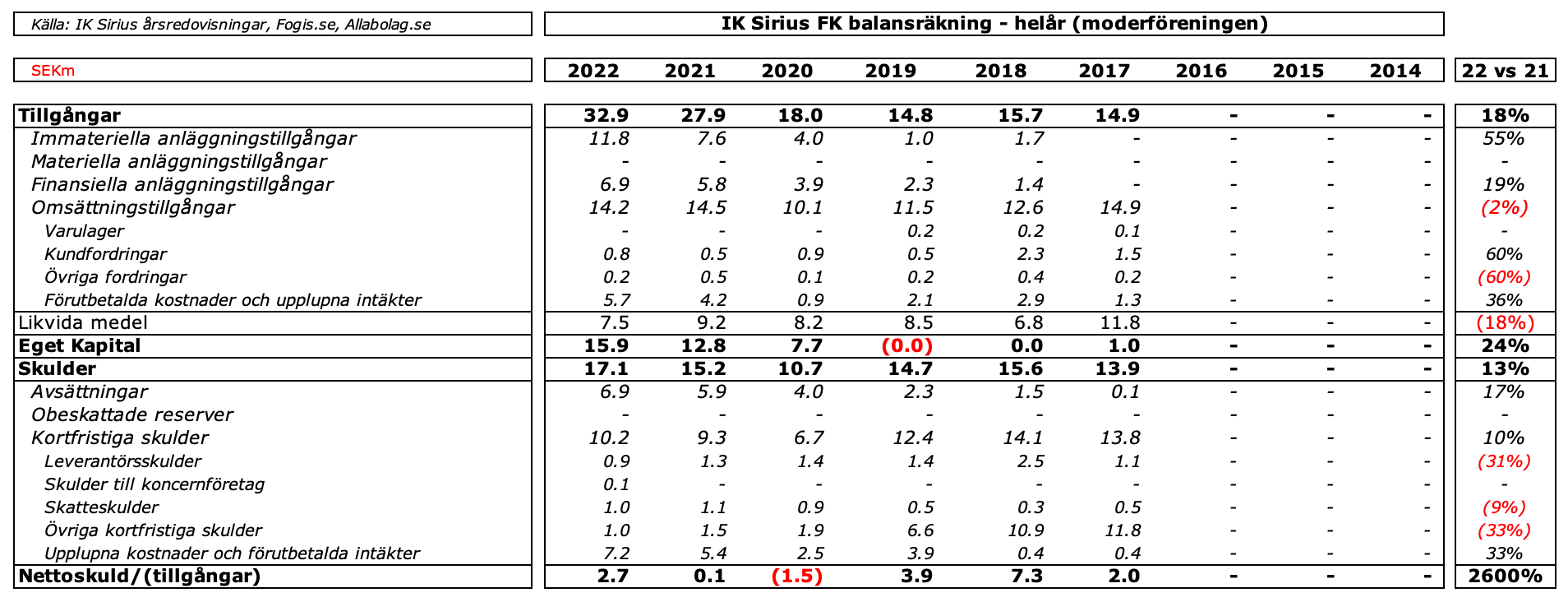

Balansräkningen

Den relevanta balansräkningen att faktiskt titta på är föreningens, då bolagets någonstans är ett sätt att ackumulera reserver för återbetalning av “lån” i framtiden och föreningens är uppumpad av de resurser man fick in vid försäljningen av preferensaktierna.

Immateriella anläggningstillgångar är det bokförda värdet av de spelarkontrakt Sirius har köpt. Här blir även strategin att sätta sprätt på investerarnas pengar tydlig: från 1m 2019 till nästan 12m 2022.

Finansiella anläggningstillgångar är pantsatta kapitalförsäkringar man håller åt spelare för primärt sk. “direktpension”. Matchas 1:1 mot avsättningarna på skuldsidan.

Förutbetalda kostnader och upplupna intäkter är primärt en utbetalning på 4.5m från UEFA man väntar på som jag tror avser en bonus till följd av Malmö FFs deltagande i Champions League 2021/22

Likvida medel på 7.5m i moderföreningen per nyår - mycket eller lite? Föreningens intäkter är mindre säsongsbetonade nu då match- och eventverksamheten ligger i bolaget och i princip ska kassan finansiera personalen samt löpande investeringar i spelartruppen.

Men den ska nog inte gå speciellt mycket lägre än 6-7m per årsskiftet för att man ska vara bekväm med likviditeten.Upplupna kostnader och förutbetalda intäkter är lite löner man var skyldiga sin personal per nyår samt 4.3m i återbetalning av statliga bidrag hänförliga till pandemin

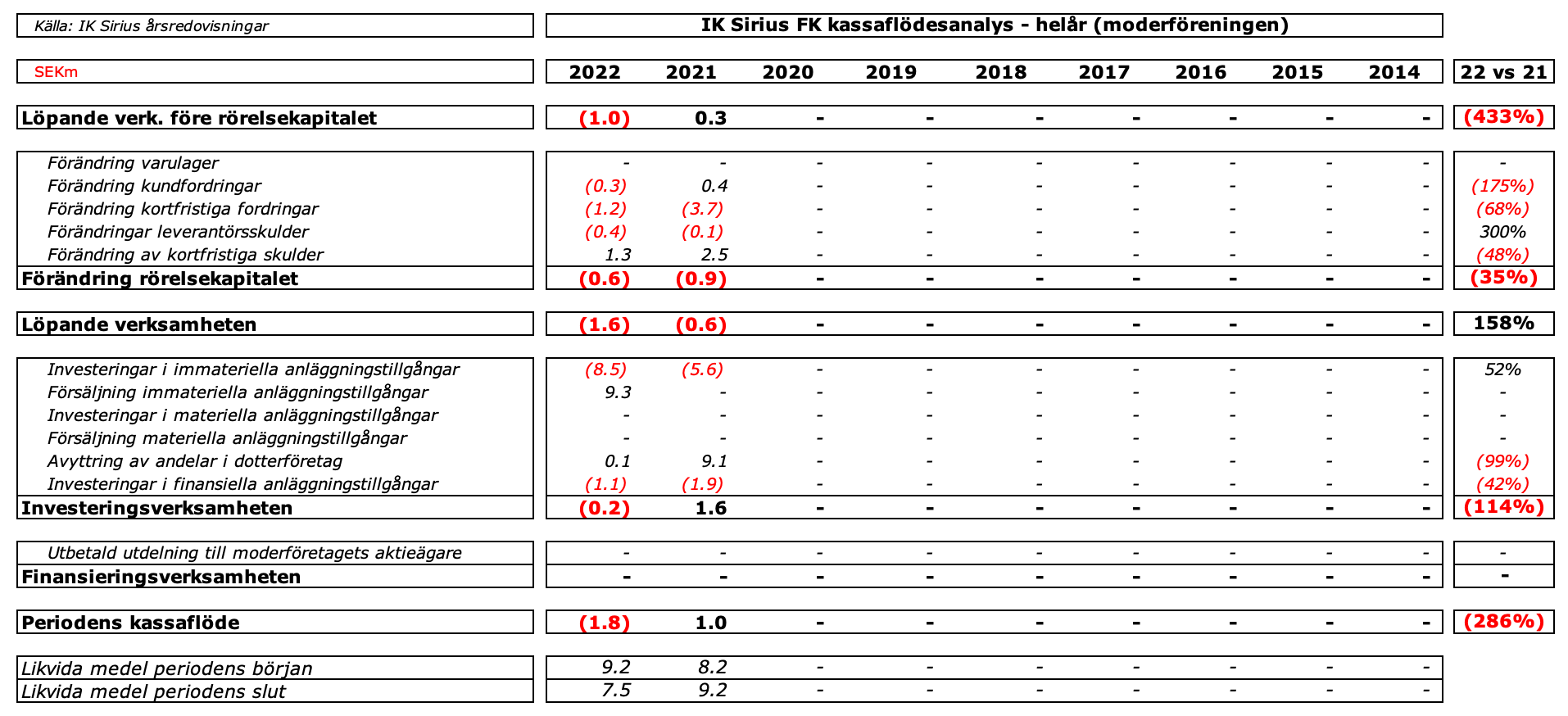

Kassaflödet

Även här är det mest intressant att se på den delen av verksamheten som faktiskt spelar roll för sporten: moderföreningen.

Den löpande verksamheten postar ett litet kassaflödesmässigt underskott, i linje med hur jag tror att man tänker sig att verksamheten ska organiseras. Men en miljon hit eller dit är inget större problem i sig.

Under investeringsverksamheten var 2021 det sista året man plockade in pengar - 9.1m - utifrån. Under 2022 började modellen som vi redan konstaterat leverera genom att man sålde kontrakt för 9.3m men samtidigt investerade nästan lika mycket i nya. Affärsrisken är uppenbart rätt hög här, det ska man nog vara medveten om.

Totalt flyter knappt 2m ut ur moderföreningens kassa vilket gör att man är tillbaka lite där man började: man måste först sälja spelare nu innan man kan ta nya investeringsbeslut.

Slutsats

Sirius har valt en annorlunda - och modig! - strategi än andra klubbar. Man delade på verksamheten och har plockat in externt kapital för att gå all-in en spelarutvecklingsväg som kräver rätt mycket av klubben: kostnadskontroll och ett fullständigt fokus på att plocka ungt och utvecklingsbart och så snabbt det bara går få dessa att utvecklas så de kan säljas uppåt i pyramiden.

Man gör detta utan någon balansräkning att tala om eller exceptionell förmåga att slänga pengar på löner utan man blottar sig fullständigt för att resultaten måste komma och de måste komma snabbt. Det ställer oerhörda krav på sportslig ledning från sportchefen Ola Andersson till tränarstaben med Christer Mattiasson i spetsen att lotsa fram spelare som har de egenskaper större klubbar letar efter och sen snabbt få fram dessa i ljuset.

Modigt men givetvis också ett bra steg för Allsvenskan generellt och ett av skälen till att jag personligen skulle vilja se Sirius lyckas med sitt projekt.

Men risken är ju betydande. Går man igenom en kontraktscykel utan att man lyckas av olika skäl är man tillbaka på rutan där man började - men med en “skuld” som ska betas av inom inte alltför många år.

Pessimism har dock aldrig vunnit fotbollsmatcher så jag tycker istället man ska se det positiva i ett tydligt vägval: Sirius vet var man vill komma och man vet precis vad man måste göra för att komma dit.

Den tydligheten i sig tror jag kan räcka väldigt väldigt långt.

Men det måste också upp till bevis under 2023: några spelare ska uppåt i fotbollspyramiden och gärna till betydande pengar.

Det är Sirius enda måttstock just nu, vilket man är plågsamt medvetna om.

Estimat efter att ha försökt bryta ut delarna från helheten som koncernen rapporterar