Rapportsäsongen 2024: IFK Norrköping

Viktiga vägval väntar för en mellanstor klubb med en storklubbs kostnader

Med risk för att låta som en repig skiva så lägger IFK Norrköping ytterligare en säsong till handlingarna där laget inte kommer upp i den nivån som man kunde förvänta sig samtidigt som den transferdrivna utvecklingsmodell som någonstans varit motorn i Norrköpings verksamhet visade tecken på att hosta till under 2023.

Dock glädjande att man lyckades få ut pengarna från Ryssland som frös inne efter invasionen och som grädde på moset prickade in kronkollapsen vilket gav Kamraterna en fin förräntning på sin utstående fordran.

IFK Norrköping driver en verksamhet med relativt hög risk där talangutveckling, förädling och monetisering är komponenter som måste leverera över tid, med rätt lite utrymme att inte göra det.

För pengarna behövs, inte minst till det kanske viktigaste strategiska projektet klubben har på en generation: Vad och hur göra med Idrottsparken?

Kort sammanfattning

Reservationerna man hade för de utstående fordringarna på Rubin Kazan och Rostov har man återfört då man fick tillbaka de 35m man reserverade förra året

Norrköpings transferdrivna modell fortsätter att tuffa på men lika skickliga som man är på att utbilda, utveckla och monetisera spelare, lika dålig är man på att återinvestera de resurserna i sin A-lagsverksamhet

Norrköping har under flera år tydligt dragit upp risken i sin verksamhet både i ett försök att haka på de större klubbarna och för att man kan med bakgrund av sin starka balansräkning. Men det finns en oro i att verksamheten är rätt obalanserad och otroligt beroende av att spelarförädlingen måste leverera mycket bra resultat varje år.

Norrköping skriver att underhållet av arenan och det framtida renoveringsbehovet kommer vara “omfattande” och “belasta resultatet under många år”

IFK Norrköping är en koncern med en moderförening - IFK Norrköpings Fotbollsklubb - som har ett dotterbolag Parken Event & Arena AB som i sin tur har två dotterbolag - Aktiebolaget Norrköpings Idrottspark och IFK Performance Center AB.

Fotbollsverksamheten ligger i föreningen, som är enheten som innehar elitlicensen och som där alla spelare är anställda.

Parken Event & Arena AB är helägt av föreningen och driver restaurangen “IFK Konferens & Restaurang” på arenan samt annan eventverksamhet

AB Norrköpings Idrottspark är ett rent fastighetsbolag som driver och äger Platinumcars Arena på fastigheten Norrköping Såpkullen 1:2 och Norrköping Supportern 1 och har 7 anställda som jag antar håller på med primärt plan- och fastighetsskötsel

IFK Performance Center AB driver gymmet i den norra läktaren på Platinumcars Arena

Fokus nedan kommer vara på föreningen med några dubbelklick på underkoncernen och hur arenaekonomin och kringverksamheterna ser ut för IFK Norrköping.

Resultaträkningen

Intäkterna

Föreningens rörelseintäkter drar iväg till rekordhöga 126.4m, vilket vid första anblick ser väldigt bra ut. Dock är dessa “dopade” av återföringen av rysslandspengarna på totalt 44.5m (återföringen plus valutakursvinsten) vilket gör att underliggande rörelseintäkter landar på 81.9m, en ökning på mer beskedliga 5% jämfört med 2022.

Publikintäkterna landar på rekordhöga 23m - upp 26% jämfört med 2022. Mycket bra! Publiksnittet i Allsvenskan var snudd på oförändrat

vilket får mig att dra slutsatsen att IFK Norrköping lyckats höja priserna under 2023. Här finns fortsatt utrymme att växa givet storleken på arenan, men det blir en utmaning att mobilisera 1,000-2,000-3,000 ytterligare supportrar varje vecka till nya högre priser. Men Norrköping måste fortsätta skruva där.

Edit: Missade damlagets publiksuccéer under 2023 som drog totalt nästan 30,000 besökare till sina evenemang och totalt 4.5-5m i bruttointäkter. Ökningen i publikintäkter är alltså inte hänförliga till höjda priser för herrlaget utan att damlaget drivit på besökarantalet.

Sponsorintäkterna upp 6% till 20m, ungefär i linje med man låg innan pandemin och inflationen drog iväg, så i reala termer har man fortfarande tappat sponsorintäkter i föreningen över de senaste fem åren. Gapet mot de man vill utmana om topp-fem placeringar börjar bli väldigt stort: 25-30m mot AIK, Djurgården, IFK Göteborg; 40m mot Bajen; 60m mot Malmö.

Sändningsrättigheterna har fortsatt falla med Norrköpings ras på den rullande femårstabellen som avgör fördelningen av kakan. 2018-2020 var man trea (7.60% av kakan), 2021 föll man till fjärde plats och 2022 var man femma (6.05% av kakan). 2023 slutade man på sjunde plats (5.85%) och 2024 är det inte otroligt att man faller ytterligare någon eller två hack då både Kalmar och Mjällby går in med bättre ingångsvärden än IFK Norrköping.

Kostnaderna

Föreningens kostnader rensat för reserveringen 2022 stiger oroväckande nog till rekordnivåer. Personalen verkar ha stabiliserats runt 80m och de övriga kostnaderna man har för att dra runt föreningen stiger till rekordhöga 34.6m.

Personalkostnaderna i föreningen stiger till 83.2m, dock ökar antalet anställda med hela 21 personer, från 76 till 97. Gissar att en del är en fortsatt satsning på föreningens damspelare och en professionalisering av den verksamheten och övriga primärt är olika typer av supportpersonal. Därmed tror jag också att totalkostnaden för herrtruppen faktiskt minskade under 2023.

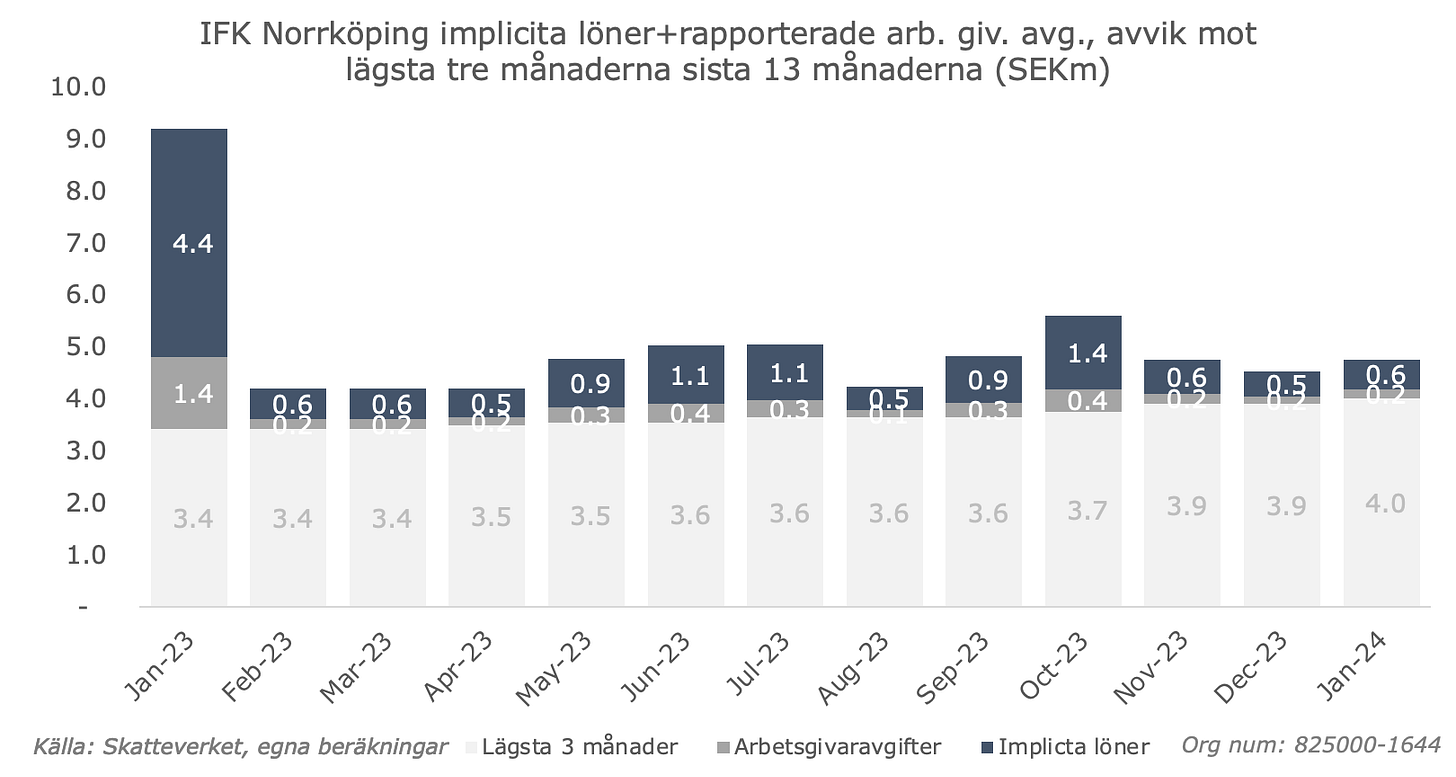

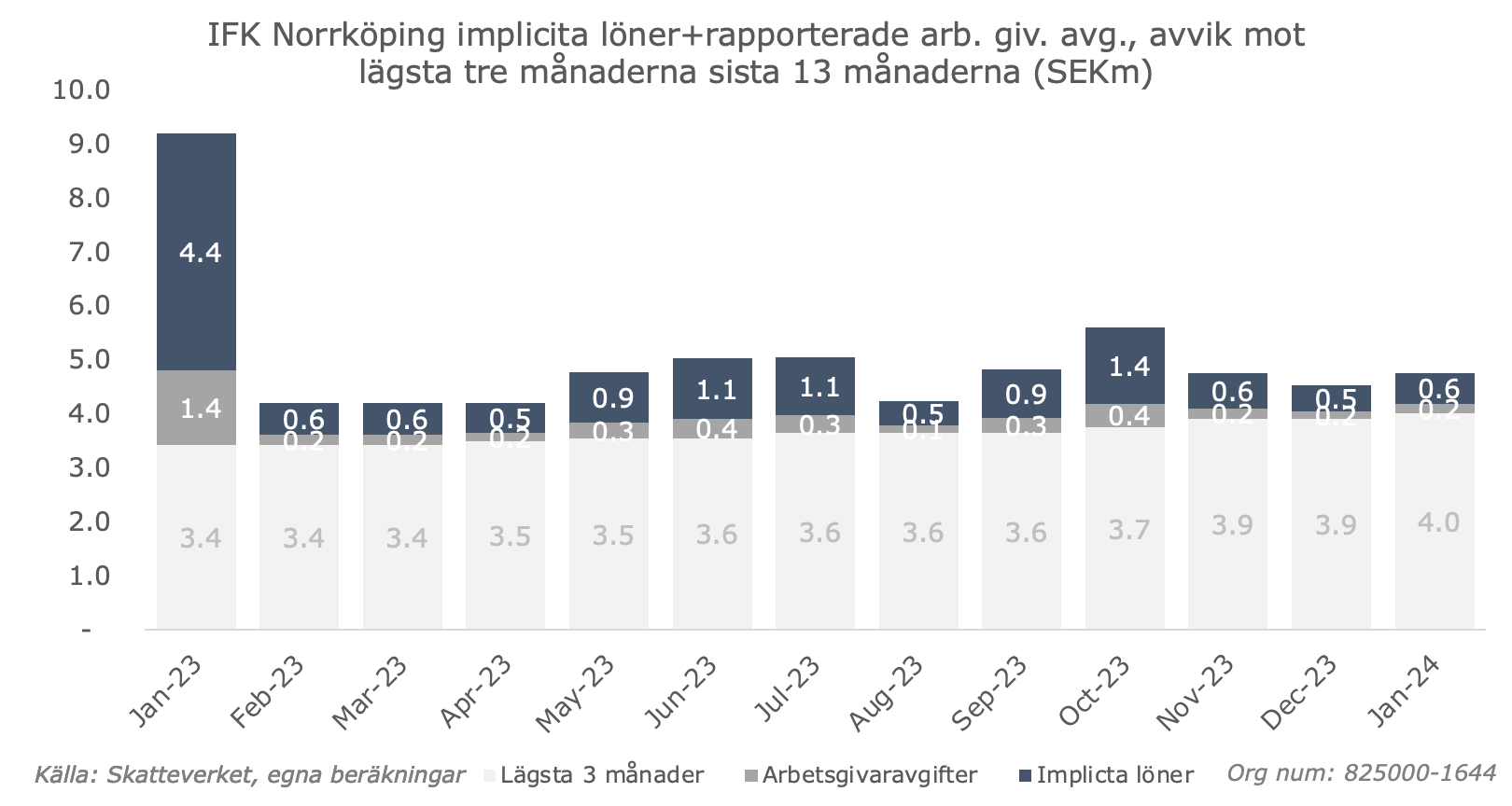

När vi sammanfattade 2022 skrev jag att jag trodde att ungefär 10m av kostnaderna för personalen var sk sign-on bonusar, som Norrköping kostnadsför direkt över sitt resultat (vilket jag tycker är rätt). Under 2023 ser det enda betydande avviket ut att vara i januari, när Vito Hammershöj-Mistrati anslöt från rumänska Cluj och Marcus Baggesen från danska Silkeborg och ser ut att ha fått 4-5m för de signaturerna.De blå staplarna mellan februari och december representerar egentligen inga avvik, det är bara sättet jag ställt upp det på i excel som ger sken av det.

Sedan guldet 2015 har antalet anställda i föreningen vuxit med 120%, personalkostnaderna har också stigit med 120% samtidigt som de sportsliga resultaten stupat. Så precis lika bra som man varit på att förädla spelare i föreningen och sälja dessa med profit för att finansiera kostnadsökningen, precis lika dålig har man varit på det lika viktiga benet “återinvestering”.

Övriga försäljnings- och materialkostnader - vilket är allt annat man behöver för att driva klubb såsom bussresor, material, leasingbilar, träningsläger etc - tickar upp med 20% jämfört med 2022. Advokatkostnader för att få rysslandspengarna? Eller annat? Ja, vi har sett en betydande kostnadsinflation under de senaste åren men den här posten har även den dubblats mot guldåret 2015.

Norrköpings problem är att man som mindre klubb med utmanarambitioner måste vara resurseffektiv som s*tan för att kunna hänga med. Varje miljon man undviker i kostnader för att driva föreningen är en miljon man förbättrar sitt rörelseresultat, drar ner risken och frigör resurser för sporten.

EBITDA, avskrivningar, spelartransfers och sista raden

EBITDA - rörelseintäkterna minus rörelsekostnaderna - landar runt nollan tack vare ryss-pengarna. Om man ska vara sån kan man alltså säga att rörelsen förra året “egentligen” hade ett negativt EBITDA på 40m och i år “egentligen” något liknande.

IFK Norrköping har alltså gått från att vara en klubb i någorlunda balans för 7-8 år sen då man hade rörelseintäkter på runt 70m och rörelsekostnader på ungefär lika mycket till att fortfarande ha underliggande rörelseintäkter på 70-80m men rörelsekostnader på över 120m per år.

Detta har man givetvis kunnat göra därför att man varit mycket skickliga på att utbilda och utveckla de spelare man plockat in till klubben, men som jag skrev ovan - det är anmärkningsvärt vilken vikande utväxling på spenderade kronor man sett i Norrköping över tid. Framgångarna på transfermarknaden har inte hjälpt Norrköping att vinna fler fotbollsmatcher.

Avskrivningarna på spelarkontrakt landar på 9.1m, ner från 10.7m efter att man köpt nya spelarkontrakt för 14.6m (Hammershöj-Mistrati, Baggesen, Ceesay, Kalley och Sigurgeirson) under 2022 utan att det gav något vidare sportsligt lyft.

Nettot från spelartransfers landar på låga 5.8m (9.8m i brutto försäljningsvärde) vilket primärt gissningsvis avser Jonathan Levis övergång till Puskas och delvis Godswill Ekpolo till Apollon Limassol.

Nettot av handeln med spelarkontrakt, dvs netto resultat från försäljningar minus avskrivningar minus agentkostnader (“transfernettot”) är negativt för första gången på nästan ett decennium, minus 8.8m. Allvarligt?

Ja, för hela Norrköpings modell står någonstans och faller med att man kan generera ett överskott i handeln med spelarkontrakt på i storleksordningen 30-40m per år, varje år, över tid.

Med det sagt har varit tydligt i många år att Norrköping verkligen gjort något rätt här. Det totala nettot från handeln med spelarkontrakt mellan 2016 och 2022 var totalt 263m - absolut toppklass i Allsvenskan.

Samtidigt är det svårt att förstå hur lite man får ut av det man återinvesterar med sportsliga resultat som gått helt åt andra hållet nästan i ett sluttande plan under de senaste 5 åren.

En kombination av oförmåga att utveckla spelarna man förvärvar till klubben och kunna kapitalisera på dessa både sportsligt och finansiellt kommer ganska snabbt skapa ganska obehagliga problem för IFK Norrköpings ledning. Man jobbar inte med skitstora marginaler här.

På sista raden redovisar föreningen ett litet minus på 3.2m, men i princip ett nollresultat.

Arenan och den övriga verksamheten

Om vi tar och skiftar fokus till Norrköpings övriga verksamhetsben för ett ögonblick för att se närmare på hur deras modell runt arenan fungerar. Norrköping är som vi vet en av tre klubbar i Allsvenskan som är arenaägare, sedan man köpte Norrköpings Idrottspark av Norrköpings kommun 2010.

Modellen man sydde ihop innebar att IFK Norrköping köpte Parken för en symbolisk summa men samtidigt tog över lånen på över 300m bolaget hade. Alltsammans finansierades med ett reverslån, dvs säljaren (kommunen) ställde ut kredit till IFK Norrköping för betalning av köpeskillingen vilken IFK Norrköping betalar löpande varje år fram till 2057.

Samtidigt hyr kommunen plantimmar av IFK Norrköping vilket tillsammans med övriga hyresgäster innebär intäkter på nästan 30m per år, vilket utgör ett slags basintäkt som IFK Norrköping använder för att löpande finansiera arenan: räntekostnader, amorteringar och löpande mindre underhåll.

Den övriga verksamheten man driver - Performance Gym och restaurangen - försöker man såklart också generera överskott ifrån: varje överskottskrona där är en krona mindre som sporten måste betala i hyra till fastigheten.

Rörelsen är intäkter från namnet (Platinumcars) som verkar ha hoppat upp till 7m 2023, försäljning av mat i restauranger och kiosker samt gymkort och inte minst den betydande hyresintäkten från Norrköpings kommun och övriga hyresgäster minus kostnader för personalen (vaktisar, kockar, servitörer, receptionister, personliga tränare etc) samt kostnader för inköp av materiel (mat, godis, värme, el, sopor, vatten, försäkringar etc).

Man skriver här om svårigheter man haft i rörelsen av framförallt restaurangen där man inte klarat av att parera ökade kostnader med att höja priserna, vilket gjort att man sagt upp personal.

Nettot från detta föll till endast 6.5m 2023. I den bästa av världar ska detta räcka för att betala för de finansiella utgifterna samt investeringarna.“Finansiella utgifter” är ett lite slarvigt sammelsurium av de kassaflödesmässiga utgifter fastigheten har varje år: räntekostnader på lånet, löpande investeringar i fastigheten och amorteringar. Här är det tydligt att både räntechocken och investeringsbehovet börjar synas.

Totalt 2023 låg dessa på 20.6mNet-net kostade alltså Parken IFK Norrköping ungefär 14m under 2023 vilket gjorde att den "implicita hyra” sporten får betala per biljett till fastighetsbolaget (för att detta ska göra ett nollresultat) landade på 117 kronor.

Så trots rekordintäkter från publik börjar kostnaden för renoveringsbehovet bli tydligt - och kommer bli det än mer framåt. Man skriver under “väsentliga händelser” om vad som väntar framåt: investeringarna i fastigheten kommer öka, och IFK Norrköping har idag inte resurserna att finansiera det.

Som jag förstått det är stora delar av arenan i ett stort renoveringsbehov. De stora renoveringar man gjorde inför EM 1992 och runt 2010 omfattade inte VM-läktaren från 1958 som förmodligen måste byggas om helt och hållet - eller utvecklas på ett annat sätt.

Utan resurserna att kunna genomföra en omfattande renovering själva måste IFK Norrköping fråga sig vad man vill åstadkomma och hur man tror att detta bäst kan genomföras för att gynna föreningen, fotbollen, staden på lång sikt. Det finns olika modeller man kan utforska men i grunden är det som måste till en riskdelning och externa pengar som hjälper till att säkerställa föreningens hem de kommande 50-80 åren.

Ett helt avgörande strategiskt beslut står för dörren.

Balansräkningen

Låt oss skifta fokus till balansräkningen:

Immateriella anläggningstillgångar är alltså det balanserade värdet av spelarkontrakten man sitter på

Finansiella anläggningstillgångar är kapitalförsäkringar man håller å sina arbetstagares vägnar där man satt av löner till pensioner samt andelar i koncernföretag, som är det bokförda värdet av dotterbolagen (fastigheten, restaurangen, gymmet) där man kan ställa sig frågan vad marknadsvärdet faktiskt är

Fordringar spelarövergångar låg på 18.3m per årsskiftet och avser möjligen restbetalningar för försäljningarna av Adegbenro och Abdulrazak 2022. Noterbart såklart att dessa kommit ner till mer normala nivåer samt att man fått betalt.

Kassan är på 36m i moderföreningen - och ja, pengarna kommer behövas då den underliggande verksamheten ser ut som den gör.

Föreningens egna kapital är ändå mycket hälsosamma 90.3m - en nödvändighet för att kunna ta på sig de riskerna IFK Norrköping gör.

På skuldsidan har vi avsättningarna för pensionsförpliktelserna på 60.8m och sen skulder för spelarövergångar på 9.4m - vilket såklart ska sättas i perspektiv till de 18.3m man har som fordringar på andra klubbar.

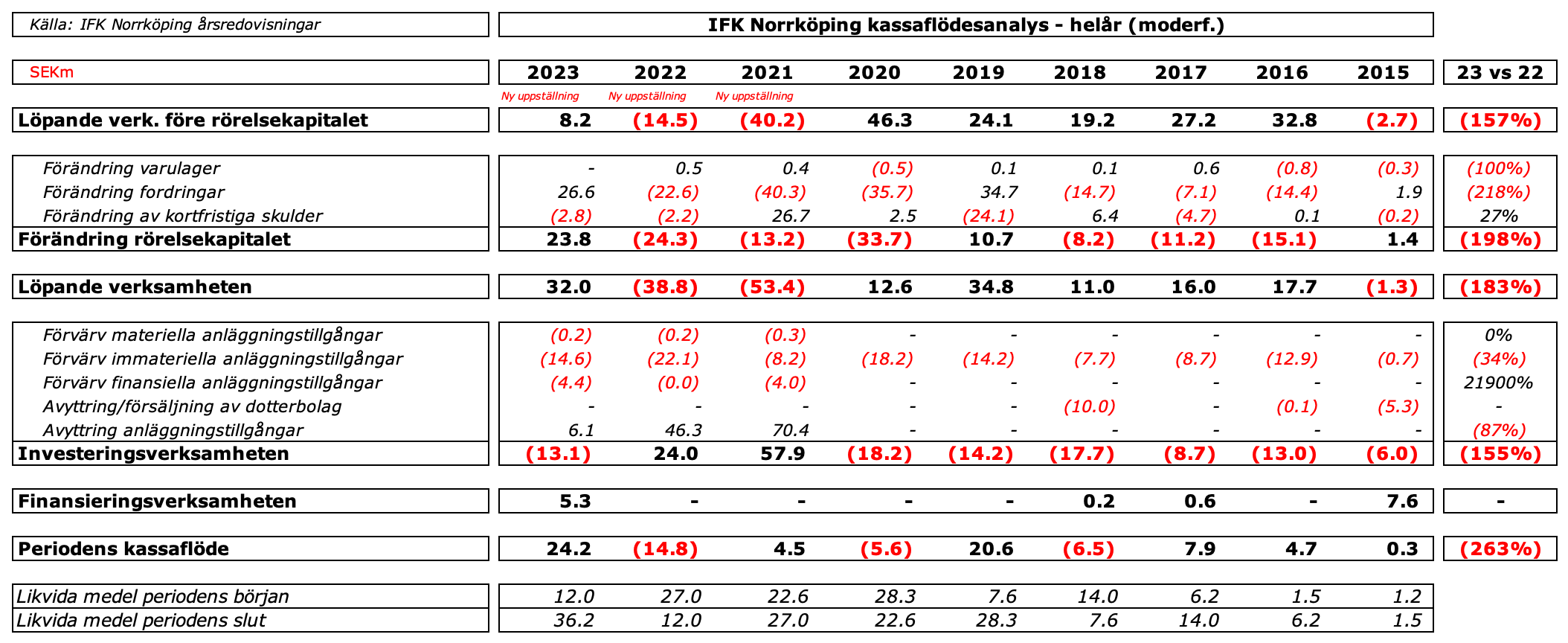

Kassaflödet

Norrköping gjorde en omklassificering av uppställningen av kassaflödet för 2022 och 2021 i årets rapport vilket gör att man särredovisar avyttring av anläggningstillgångar (spelarkontrakt) vilket man inte gjort tidigare.

Förändringen av fordringar är förändringen i krediten man ställt ut till klubbar man sålt spelare till. Den var negativ 2021 och 2022 när man sålde betydande spelarkontrakt enligt devisen “köp nu, betala sen”.

Och betalt har man fått, då dessa bidragit positivt till kassaflödet under 2023. Som jag skrev förra året: “man hoppas för allt i världen att kineserna och belgarna gör rätt för sig”, och det ser ut som att precis det skett.

Detta kombinerat med ryss-pengarna gör att Norrköping uppvisar positivt kassaflöde för 2023 och slutade året med hälsosamma 36.2m i kassan.

Slutsats

Norrköping är en mellanstor klubb med en storklubbs kostnader - men som även måste försöka hitta ett sätt att frigöra resurser för att finansiera en renovering av en arena man köpte för lite över ett decennium sedan och som i stora delar sjunger på sista versen.

Just betydelsen av arenafrågan tror jag inte riktigt det går att överskatta. Norrköping sitter i en rätt unik position såtillvida att man faktiskt formellt är ägare av en fastighet med en otrolig historia, belägen mitt i stan och som är en helt integrerad del av vad staden Norrköping är och står för.

Samtidigt som man är ägare och då rimligen äger frågan med allt vad det innebär, gör man inte det eftersom man inte sitter på i närheten av de resurser som krävs för att dra igång en större renovering av delar av arenan och man har inte heller möjlighet att dra på sig den belåningen som krävs. Verksamheten är långt ifrån lönsam nog för det.

Men det strategiska beslutet måste tas: Bygga om? Sälja? Sälja delar? Utveckla delar?

Som jag ser det är Parken egentligen lite för stor för IFK Norrköping. Man har en beläggning på knappt 50% vilket innebär att renovera/bygga om till en investeringskostnad om kanske 30-40,000 spänn per stol - lågt räknat! - får en totalrenovering att snabbt dra iväg långt över halvmiljarden.

Bara för att spekulera, men att släppa en läktare och kanske 4000 stolar och dra ner kapaciteten till 13,500 kan möjligen frigöra resurser från byggrätter samt göra att man reducerar totalinvesteringarna med 150m för säten som har en mycket låg beläggningsgrad på marginalen, är möjligen en väg att gå.

Med tanke på vad som faktiskt ligger i potten här - en kombination av vilka risker man tar i sin fotbollsverksamhet samtidigt som man vet att man har detta beslut som kommer påverka klubben och staden i generationer - så är det det kanske intressantaste strategiska och identitetsmässiga vägvalet för en svensk klubb just nu.

Frågan är om en mellanstor klubb med storklubbsambitioner har förmågan, kunnandet, resurserna och modet att dra det i land.

Tack för en intressant post. Notisen att damlagets publikintäkter ger 4,5-5M Brutto tyckte jag var intressant. Tycker siffran låter väldigt hög och är inte helt säker på att den siffran stämmer då herrarna ska ha haft ökade publikintäkter under året enligt medlemsmöte. Vart kommer siffran ifrån?

Damerna hade ungefär 1/4 av herrarnas publik i snitt. Men biljettpriserna är väldigt låga för damerna.