Rapportsäsongen 2025: IFK Norrköping

Vad i helvete händer, Norrköping?

När jag skrev om IFK Norrköping för ett år sen var det tre stora teman som hängde över anrättningen:

Hur ska man fortsätta vara en intäktsmässigt medelstor klubb med en storklubbs kostnader?

Kan man få den transferdrivna modell man kört med rätt hög risk tillbaka på kurs?

Hur planerar man för att hantera den mer och mer akuta renoveringen av arenan framåt?

Dagens rapport svarar rätt tydligt på alla tre frågorna. Nej, man klarar inte av att fortsätta med nuvarande kostym, nej man har inte klarat av att utveckla spelarmaterialet och nej, man ger inga som helst indikationer på hur man ska ta tag i det kanske viktigaste projektet som föreningen står inför.

Den nya frågan som hänger i luften är istället: Vad i helskotta gör man nu, och jag menar rent akut för det ser ut som att IFK Norrköping just nu är en verksamhet med fullständig finansiell slagsida och är högst troligt i en situation där man har bristande betalningsförmåga om inte nu i mars 2025 så senast framåt midsommarsnapsen.

Det är två stora delar i den här soppan: moderföreningen, som är på väg in i en akut kris och sen dotterbolagen med arenan i spetsen som möjligen är nyckeln till att lösa de mest uppenbara kortsiktiga problemen med betoning på “möjligen”.

Kort sammanfattning

Norrköpings transferdrivna modell har kört in i isberget efter två-tre säsonger av obefintlig spelarutveckling som inte lett till varken bra sportsliga resultat eller lyckosamma spelaraffärer och det är på väg att totalförstöra balansräkningen och sätta föreningen (inte dotterbolagen!) i en akut finansiell kris

Föreningens personalkostnader är högre än föreningens rörelseintäkter för fjärde året i rad, vilket är en helt ohållbar nivå och något som måste åtgärdas omedelbart

Föreningen står inför en brutal ny verklighet där tillgångar - de man har - måste avyttras, kostnader sänkas och den sportsliga ambitionen generellt justeras på alla nivåer

Det strategiskt viktiga beslutet runt arenan som föreningen lyfte förra året skjuts på framtiden då resurserna helt enkelt inte finns varken idag eller imorgon och det innebär bokstavligt talat lappa och laga idrottsparken under överskådlig tid

IFK Norrköping är en koncern med en moderförening - IFK Norrköpings Fotbollsklubb - som har ett dotterbolag Parken Event & Arena AB som i sin tur har två dotterbolag - Aktiebolaget Norrköpings Idrottspark och IFK Performance Center AB.

Fotbollsverksamheten ligger i föreningen, som är enheten som innehar elitlicensen och som där alla spelare är anställda.

Parken Event & Arena AB är helägt av föreningen och driver restaurangen “IFK Konferens & Restaurang” på arenan, annan eventverksamhet samt souvenirförsäljningen

Aktiebolaget Norrköpings Idrottspark är ett rent fastighetsbolag som driver och äger Platinumcars Arena på fastigheten Norrköping Supportern 1 och Norrköping Såpkullen 1:2 (som är en nyckelfastighet i den här historien), har 7 anställda som jag antar håller på med primärt plan- och fastighetsskötsel

IFK Performance Center AB driver gymmet i den norra läktaren på Platinumcars Arena

Fokus nedan kommer vara på föreningen med några dubbelklick på dotterbolagen samt hur arenaekonomin och kringverksamheterna ser ut för IFK Norrköping.

Resultaträkningen, föreningen

Intäkterna

Föreningens intäkter klockar in på rekordhöga (minus det “dopade” pga Rysslandsåterföringen 2023) 84.4m, något upp från tidigare nivåer drivet av modesta intäktsökningar på sponsorsidan samt “övriga rörelseintäkter” vilket jag tror primärt är olika typer av deltagaravgifter från spelare i föreningens ungdomslag etc.

Publikintäkterna landar på 22.4m, ner 3% jämfört med 2023 efter att föreningens herrlag såg sitt Allsvenska publiksnitt i stort sett oförändrat på 8,073 besökare per match, men där damlagets snitt minskade från 1,907 till 1,270 besökande per match. Totalt minskade antalet besökare till IFK Norrköpings Allsvenska evenemang från 149,355 till 140,145, eller nästan 6% men detta vägs upp av genomsnittliga prishöjningar på ungefär 4%. Genomsnittsintäkten landar dock bara på 160 kronor. Det är inte dyrt att gå på fotboll i Norrköping.

Sponsorintäkterna stiger ytterligare 6% för andra året i rad till 21.2m men jag kan inte låta bli att se på detta justerat för den inflation vi sett de sista åren. Då har IFK Norrköping inte sett någon realökning av sina sponsorintäkter alls över nästan 10 år och även i nominella termer faller man längre och längre bakom de klubbar man ser (sett?) som sina konkurrenter. Gapet mot Malmö för 6-7 år sen var runt 45m, nu är det 70m. Mot IFK Göteborg var det 10-15m, nu är det nästan 30m. Mot AIK var det också 15-20m någonting, nu är det 30m.

Sändningsrättigheterna fortsätter falla i takt med Norrköpings gradvisa fall i den rullande femårstabellen som avgör fördelningen av SEF-pengarna och landade på 24.1m 2024, ner något från 24.5m 2023.

Kostnaderna

Rörelsekostnaderna har stabiliserats och sjunkit något 2024 jämfört med 2023, och det är ett trendbrott jämfört med övriga klubbar som hittills rapporterat. Det är bra, och tyder på att man någonstans varit medveten om problemen man står inför men kostnadsnivån är fortfarande på tok för hög och har varit länge, relativt till sina i sammanhanget rätt modesta rörelseintäkter.

För varje 100 intäktskronor från biljetter, sponsorer och TV har man 150 kostnadskronor - varav mer än 100 för sin personal.

Norrköping har ett mycket allvarligt kostnadsproblem, och har haft det över en längre tid.

Personalkostnaderna i föreningen stiger 9% till totalt 90.3m under 2024, upp från 83.2m 2023 och där det totala antalet anställda i föreningen fortsätter ligga i linje med förra året: 98 heltidare, efter hoppet som kom mellan 2022 och 2023 när jag tror damlaget plus en ledarstab anställdes på heltidsavtal i föreningen.

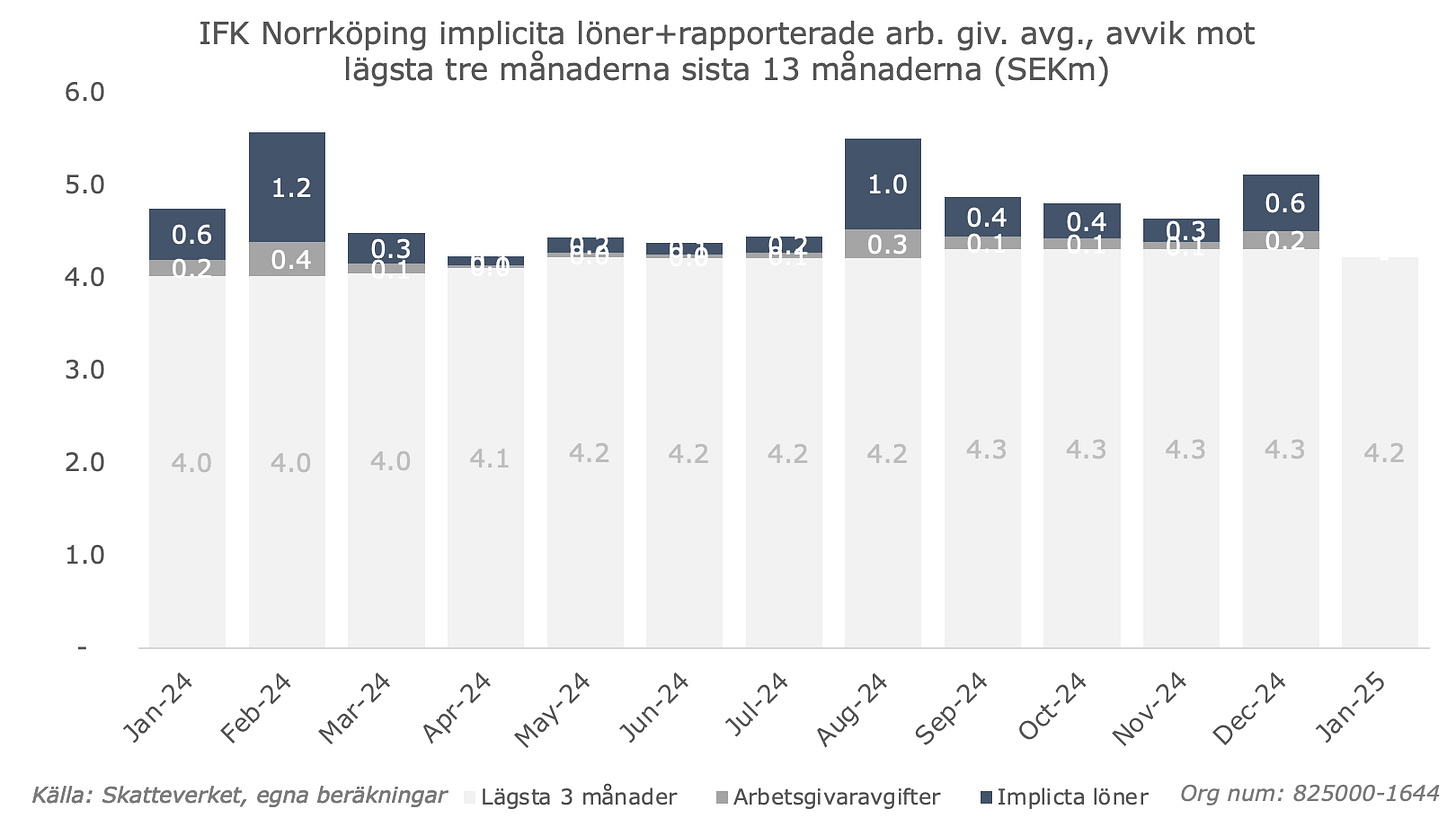

Ser vi sen på arbetsgivaravgifterna och avvik från dessa under 2024 är det väl egentligen bara augusti som sticker ut, när man skrev kontrakt med hemvändande David Moberg-Karlsson samt i februari när Tim Prica och Max Watson anslöt från utlandet.

Men problemet här är att Norrköpings kostnader för sin personal relativt till sin förmåga att generera intäkter är alldeles för höga. För fjärde året i rad ligger man på personalkostnader/rörelseintäkter på över 100%.

Med andra ord: när alla intäkter från biljetter, sponsorer, TV etc kommit in och innan man betalat en enda hyra för lokaler, för bussresor, för hotell, för bollpumpar, västar eller träningsläger - så är mer än alla de intäkterna borta på löner.

IFK Norrköping måste inse här och nu att de måste ner på samma nivåer som Sirius, Värnamo, Kalmar eller Mjällby. Det är tyvärr den bistra sanningen och den nivån som behövs för att hålla detta i balans.

Övriga försäljnings- och materialkostnader - vilket är allt annat man behöver för att driva klubb såsom bussresor, material, leasingbilar, träningsläger etc - ser en nedgång under 2024 jämfört med 2023. Mer kostnadsmedvetenhet? Om det stämmer - bra. Fortsätt med det, men på steroider för det behövs.

EBITDA, avskrivningar, spelartransfers och sista raden

EBITDA - rörelseintäkterna minus rörelsekostnaderna - landar alltså på blodröda minus 41.6m och det för egentligen fjärde året i rad, då 2022-23 påverkades av reserveringen och sen återföringen för Almqvist och Haksabanovic till Ryssland.

Norrköping har drivit en “high-risk business in disguise” under många år där man fullpumpade av självförtroende på goda grunder trodde att man hade knäckt koden för spelarförädling som ett självklart ben i sin verksamhet.

Totalt har rörelsekostnaderna varit högre än rörelseintäkterna - vilket inte alls är ovanligt i Allsvenskan, alla driver någonstans sina verksamheter så - med totalt 182m över de sista fem åren och det är mycket.

Jag vill återigen understryka att detta inte är ett problem så länge det verksamhetsbenet som heter “spelarutveckling” fungerar och levererar. Då kommer de sportsliga resultaten gå hand-i-hand med finansiell avkastning i transfermarknaden.

Men när det inte gör det, ja då är man egentligen två år mellan att sitta på en robust balansräkning och istället närma sig insolvens.

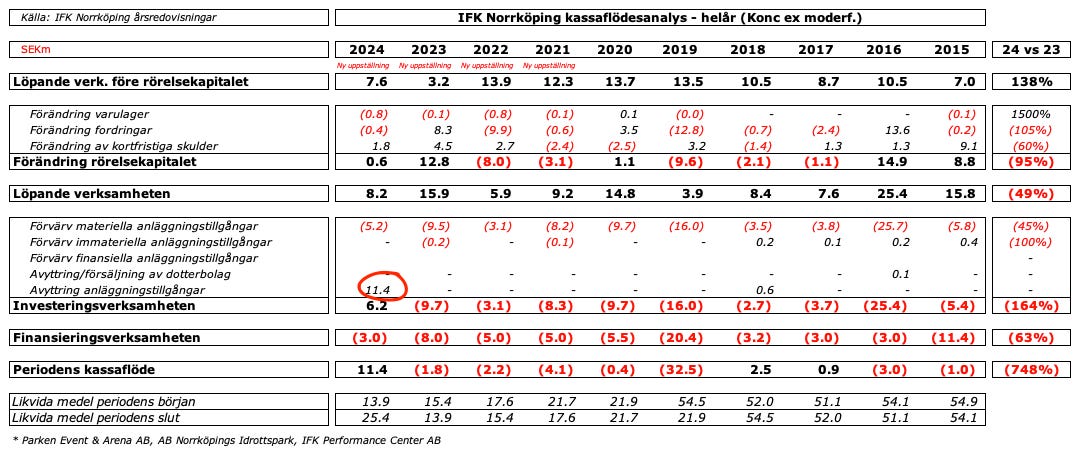

Avskrivningarna på spelarkontrakt landade på 10m, i linje med förra året, efter att man köpte två spelarkontrakt under vintern, Tim Prica och Max Watson för totalt 8.9m samtidigt som man sålde spelarkontrakt för ungefär lika mycket så netto avskrivningseffekt på balansförda spelarkontrakt landar på ungefär detsamma. Skillnaden ligger primärt i längden på de kontrakten.

Nettot från spelartransfers landar på i sammanhanget alldeles för låga 7.1m men där brutto försäljningsvärde landade på 10m (restavskrivningarna kostnadsförs vilket ger nettot). Så 10m är vad man fick för försäljningarna av framförallt Marco Lund till Diosgyori, Andri Gudjohnsen till Lyngby samt Daniel Eid till Fredrikstad.

I genomgången av IFK Norrköping förra året skrev jag -

Nettot av handeln med spelarkontrakt, dvs netto resultat från försäljningar minus avskrivningar minus agentkostnader (“transfernettot”) är negativt för första gången på nästan ett decennium, minus 8.8m. Allvarligt?

Ja, för hela Norrköpings modell står någonstans och faller med att man kan generera ett överskott i handeln med spelarkontrakt på i storleksordningen 30-40m per år, varje år, över tid.

Och föll, det gjorde den. Transfernettot för 2024 var återigen negativt, dvs nettohandeln med spelarkontrakt är en kostnad för föreningen, inte ett nettobidrag.

Ytterligare en passage från för 12 månader sedan -

En kombination av oförmåga att utveckla spelarna man förvärvar till klubben och kunna kapitalisera på dessa både sportsligt och finansiellt kommer ganska snabbt skapa ganska obehagliga problem för IFK Norrköpings ledning. Man jobbar inte med skitstora marginaler här.

Allt det man var bra på fram till 2022 verkar man ha glömt över de sista två åren, vilket reflekteras både i resultaten på planen, i transfermarknaden samt slutligen i räkenskaperna.

På sista raden dammar man därför till med ett underskott på minus 43.8m.

Arenan, den övriga verksamheten och en möjlig väg framåt

Norrköping är som vi vet en av tre klubbar i Allsvenskan som är arenaägare, sedan man köpte Norrköpings Idrottspark av Norrköpings kommun 2010 och man har i tillägg till det några verksamheter knutna till det: dotterbolaget Parken Event & Arena AB som driver restaurangen, souvenirförsäljning samt olika evenemang (Krunegård-konsert och en Tutankhamun-utställning (!!) bland annat), samt dotter-dotterbolagen IFK Performance Center AB som driver gym i den norra läktaren samt fastighetsbolaget Aktiebolaget Norrköpings Idrottspark.

Modellen man sydde ihop innebar att IFK Norrköping köpte Parken för en symbolisk summa men samtidigt tog över lånen på över 300m bolaget hade. Alltsammans finansierades med ett reverslån, dvs säljaren (kommunen) ställde ut kredit till IFK Norrköping för betalning av köpeskillingen vilken IFK Norrköping löpande amorterar och betalar räntor på varje år fram till 2057 och där det återstår ungefär 240m på reverslånet (2024 amorterade man 3.0m och betalade ungefär 5.1m i räntor).

Samtidigt hyr kommunen plantimmar av IFK Norrköping vilket tillsammans med intäkter från övriga hyresgäster innebär intäkter på nästan 30m per år, vilket utgör ett slags basintäkt som IFK Norrköping använder för att löpande greja driften av arenan: räntekostnader, amorteringar, löpande mindre underhåll samt driftskostnader som vaktmästare, planskötare, vatten, värme, el, sopor, försäkringar etc.

Den övriga verksamheten - Performance Gym och restaurangen, kioskerna och eventen - försöker man såklart också generera överskott ifrån: varje överskottskrona där är en krona mindre som sporten måste betala i hyra till fastigheten.

Kringverksamheterna sköts här i egen regi av föreningens dotterbolag helt enkelt därför att man tror och hoppas att dessa ska generera ett nettobidrag till arenaekonomin som är större än om man hade hyrt ut lokalerna och bara fått någon slags kallhyra från hyresgäster.

Rörelsen är intäkter från namnet (Platinumcars) som verkar ha hoppat upp till 7.7m 2024, försäljning av mat i restauranger och kiosker, souvenirer, gymkort och inte minst den betydande hyresintäkten från framförallt Norrköpings kommun men även övriga hyresgäster minus kostnader för personalen (vaktisar, kockar, servitörer, receptionister, personliga tränare etc) samt kostnader för inköp av materiel (mat, godis, värme, el, sopor, vatten, försäkringar, souvenirer etc).

För andra året i rad skriver man att gymverksamheten går “okej” vilket jag antar innebär ett överskott på ett par hundra tusen (vi vet inte än då dotterbolagens redovisningar blir offentliga först framåt sommaren) men där restaurangen - som vanligt - har det tufft och inte klarar av att höja priserna i samma takt som kostnaderna för råvarorna stiger.

Däremot finns det en annan post inbakad i “övriga rörelseintäkter” som gör att de hoppar från ungefär 30m till 40m: en avyttring av anläggningstillgångar, eller på ren svenska en försäljning av en del av fastigheten Såpkullen 1:2 som fastighetsbolaget äger och som inbringat 11.4m under 2024. Återkommer till detta nedan.

“Finansiella utgifter” är ett slarvigt sammelsurium av de kassaflödesmässiga utgifter fastigheten har varje år: räntekostnader på lånet, löpande investeringar i fastigheten och amorteringar på reverslånet. Här är det tydligt att både räntechocken och investeringsbehovet börjar synas.

Totalt 2024 låg dessa på 13.3m, varav 5.1m var räntor, 3.0m var amorteringar på reverslånet och 5.2m var investeringar i vad jag gissar primärt är fastigheten.Net-net genererade arenan och kringverksamheterna ett överskott på 8.7m för 2024, men detta var alltså till 100% drivet av transaktionen med Norrköpings kommun runt Såpkullen 1:2. Driften i detta - inklusive det löpande och helt nödvändiga underhållet av en åldrande fastighet - backar även den under 2024.

Jag vill stanna till här och prata lite om investeringsbehov och renoveringar. Arenan börjar bli gammal och kommer kräva en större renovering vid något tillfälle, detta står helt klart. Även löpande underhåll för en fastighet krävs och ju längre man drar ut på det, desto dyrare kommer det bli i framtiden.

Man gjorde större renoveringar inför hemma-EM 1992 och sen i samband med försäljningen till IFK Norrköping runt 2010, men dessa omfattade inte delar av arenan såsom VM-läktaren från 1958, exempelvis. IFK Norrköping har sedan 2015 plöjt ner totalt 90.5m i investeringar i primärt fastigheten, eller om man så vill (för att få ett bättre nyckeltal) 525 kronor per stol per år.

Malmö FF har en mycket nyare fastighet som blev klar 2009 och där man investerat nästan dubbelt så mycket per stol som IFK Norrköping, 939 kronor per år per stol. Elfsborgs Borås Arena, som blev klar 2005, har sett renoveringar under åren 2014-2023 på totalt 162m, eller ganska exakt 1000 kronor per stol per år.

Detta får mig att tro att IFK Norrköping bara rullar en större och större latent underhållsskuld framför sig som redan idag - allt annat lika om vi använder Malmö FF som referensram - ligger någonstans runt (939-525 x 17234 x 10) = runt 70 miljoner. Även om det kanske ligger i överkant så ligger underhållsskulden säkerligen lätt på runt 45-50m, och detta exklusive en totalombyggnad av vissa läktare där man nog kan räkna med en investering per stol på ett absolut minimum på runt 35-40,000 kronor.

Med detta i bakhuvudet blir det en utmärkt övergång till Såpkullen 1:2 - den dolda tillgång som man egentligen har kvar i det här pokerpartiet man står inför.

Såpkullen 1:2 - en av de möjliga vägarna framåt

I samband med att IFK Norrköping köpte Aktiebolaget Norrköpings Idrottspark av Norrköpings kommun för 15 år sen så innebar det att det var två fastigheter (tomter) som ingick i bolaget: Norrköping Supportern 1 och Norrköping Såpkullen 1:2.

Norrköping Supportern 1 är Idrottsparkens södra läktare inklusive fastighetsobjekt (byggnaden).

Såpkullen 1:2 är tre bitar: Spåkullen 1:2 1 är majoriteten av Idrottsparken. Såpkullen 1:2 2 är en liten snutt bakom södra läktaren som typ är en park och Såpkullen 1:2 3 är en gammal fotbollsplan och parkeringsplats som är inkilad mellan Ektorpsvägen och bergsknallen/parken som kallas för Kneippen.

Det har snackats under en längre tid om att detta ska utvecklas till bostäder, och den 17 oktober 2024 vann detaljplanen för Såpkullen 1:2 laga kraft och innebär att man planerar för byggnation av totalt fyra kvarter på fastigheterna Såpkullen 1:2 - som ägs av Aktiebolaget Norrköpings Idrottspark - och Såpkullen 1:6 (bergsknallen och skogen bredvid) som ägs av Norrköpings kommun.

Totalt planeras det för två kvarter - A och B - på Såpkullen 1:2 3 om totalt 23,000 kvm bostäder inklusive 165 parkeringsplatser om det slutar med att man bygger totalt ungefär 250 lägenheter. IFK Norrköping skriver ju klart och tydligt att någon slags fas 1 av transaktioner med kommunen genomfördes under 2024 där en del av fastigheten såldes till kommunen för 11.4m, men vad kan resten egentligen vara värt?

Låt oss ge oss på ett räkneexempel:

Ett rimligt antagande för försäljningsvärde för nyproducerade bostadsrätter i Norrköping idag ligger på kanske 40-50,000 per kvadrat. Lägg på 10-12,000 i belåning i föreningen och du har ett kvadratmeterpris på kanske strax över 50,000 som ett absolut best case scenario.

Bygga kostar idag runt 21,000 per kvm bruttoyta, där man sen antar att 75% av det är boyta vilket ger en produktionskostnad per kvm på runt 35,000.

OBS! Detta är ett case där man inte inkluderar något garage eller markarbeten. Betongplatta rätt på backen och sen bygga rätt på det.

Utöver det har man byggherrekostnader på kanske 5,000 per kvadrat (bla anslutningsavgifter, marknadsföring, mäklare etc), finansiering runt 2,000 per kvadrat, exploatering 500 per kvadrat och oförutsett runt 1,500 per kvadrat.

Totalt 44,000 per kvadrat, exklusive garage (som stipuleras i detaljplanen) samt transaktionskostnader (juridik, pantbrev etc)

Om byggrätterna säljs för 2,500 per bruttokvadrat är det ungefär 3,300 per kvadrat boyta så landar utvecklaren på en marginal på ungefär 53,000-44,000-3,300 = 6,300 per kvadrat.

Exklusive garage.

Väldigt svårt för en utvecklare att få ihop den kalkylen över huvud taget och högst sannolikt ett projekt som ingen privat aktör skulle vilja ta i givet den låga uppsidan och stora nedsidan.

I det fallet finns det egentligen en aktör som möjligen skulle vara intresserad: Hyresbostäder i Norrköping AB, alltså det kommunala allmännyttiga bostadsbolaget. En snabb genomgång av de projekt man genomfört nyligen ger en hint om storleken på Såpkulle-projektet: sedan 2020 har Hyresbostäder byggt 261 lägenheter, totalt. Bara kvarter A och B skulle i det här projektet vara 250 lägenheter, det i särklass största man gjort under den senaste femårsperioden - där man dessutom har andra projekt i pipen.

Ett problem här runt den kalkylen är att investeringsstödet från staten för nya hyreslägenheter slopades den 31 december 2021, vilket gjort kalkylen ännu knepigare.

Ska man vara realist kan man alltså nog säga att marknadsvärdet av Såpkullen 1:2 3 i realiteten är lågt, för att inte säga noll. Därmed inte sagt att man kanske ändå har en transaktion på gång här antingen direkt med kommunen eller med Hyresbostäder - eller en hugad privat utvecklare.

I ett fall där man skulle landa på 23,000 kvadrat bruttoyta multiplicerat med säg 2500 per kvadrat för byggrätterna snackar vi om någonstans mellan 50-60m, pengar som fastighetsbolaget givetvis borde investera rätt in i arenan men som i realiteten nog mer sannolikt kan komma föreningen till godo som ett sätt att krångla sig ur den situation man försatt sig i.

Helt öppen med att allt detta är från mitt utifrånperspektiv. Den som har mer insights i allt runt detta - hör gärna av er!

Balansräkningen

Låt oss skifta fokus till balansräkningen, som även den innehåller intressanta bitar för en eventuell lösning på akuta och långsiktiga problem:

Immateriella anläggningstillgångar är alltså det balanserade värdet av spelarkontrakten man sitter på, totalt 15.6m

Finansiella anläggningstillgångar är kapitalförsäkringar man håller å sina arbetstagares vägnar där man satt av löner till pensioner på totalt 65.7m samt andelar i koncernföretag, som är det bokförda värdet av dotterbolagen - i realiteten fastighetsbolaget - som ligger på runt 30.4m. Detta är viktigt: det finns nog i IFK Norrköpings tankevärld att man gör en deal med kommunen om att släppa fastighetsbolaget tillbaka, antingen för bokfört värde - 30.4m - eller bokfört värde plus värdet av den dolda tillgången Såpkullen 1:2 3.

Fordringar spelarövergångar låg på 7.2m per årsskiftet

Kassan är nere på farligt låga 8.6m i moderföreningen - och ja - man ligger just nu på en “burn rate” på kanske 2.5m i månaden så detta är det mest tydliga symptomet på de problemen man har just nu

Föreningens egna kapital är nere på 46.5m men där en betydande del utgörs av en tillgång (fastigheten) med mycket oklart värde

På skuldsidan har vi avsättningarna för pensionsförpliktelserna på 65.7m och sen skulder för spelarövergångar på 6.3m, vilket ska sättas i perspektiv till de fordringar man har på andra klubbar

Den avslutande kommentaren runt balansräkningen är om kassalikviditeten (“Quick ratio”), kvoten mellan korta tillgångar och korta skulder, alltså de som ska regleras under den kommande 12-månadersperioden.

Den är nu nere på 88%, där 100% är ett riktmärke för en verksamhet som inte bör riskera betalningsproblem på kortare sikt. Detta ska givetvis också se i ljuset av en rörelse som i sig under 2024 gjorde av med 150 kronor för varje 100 kronor i intäkter.

Kassaflödet

Norrköping gjorde en omklassificering av uppställningen av kassaflödet för 2022 och 2021 i förra årets rapport vilket gör att man särredovisar avyttring av anläggningstillgångar (spelarkontrakt) vilket man inte gjort tidigare.

Förändringen av fordringar är förändringen i krediten man ställt ut till klubbar man sålt spelare till. Detta betyder alltså att man fick inbetalningar på 11.5m som man hade utstående. Bra.

Under investeringsverksamheten ser vi att man betalat 8.9m för spelarkontrakt (“Förvärv immateriella anläggningstillgångar”), man har - om jag tolkar det rätt - stoppat in 5.1m i olika typer av pensionsutfästelser för sina spelare (idrottspension, i princip en löneväxling) och man har fått in betalningar på 5.4m under året för sålda spelarkontrakt utöver fordringarna man haft.

Totalt ett negativt kassaflöde på 27.6m under året, primärt drivet av den blödande löpande verksamheten som handeln med spelarkontrakt inte förmått vara i närheten av att balansera upp.

Slutsats

Förra året satt jag och skrev om ett strategiskt vägval runt ett arenaprojekt som vid någon tidpunkt IFK Norrköping måste ta tag i, i år skriver vi om olika rätt akuta sätt att hantera en rörelse som träffat isberget och som fortsätter ta in vatten.

Det är inte bara i hockey det går rätt fort, det gör det också när man misslyckats med en spelarutvecklingsstrategi som varit helt central för föreningens lyft från botten till mitten… men sen tillbaka mot botten, men med en rejäl dos baksmälla på köpet.

Var har det gått fel? Vem ska få all skuld? Vem ska fjättras på Tyska torget?

Ett tips till IFK Norrköping och alla supportrar runt omkring hade varit: skit i det just nu. Det ni kommer behöva är ett jäkla uppkvalande av ärmar och en nu-måste-vi-alla-hugga-i inställning som ni inte sett på många år. Jag hatar att citera brittiska premiärministrar från andra världskriget, så jag ska låta bli, men det kommer behöva fattas obekväma beslut, man kommer få lägga om kursen radikalt, man kommer få ändra sin självbild om vilka man är och man kommer få ifrågasätta varje satsning man gjort - inklusive de på både herr- och damsidan - och på allvar ställa sig frågan om man har möjlighet att dra runt dessa?

I tillägg ska man nog ställa sig frågan om man är rätt ägare till fastigheten eller om det finns andra som kanske är bättre lämpade, om det finns en ny väg att gå där och om fortsatt drift av exempelvis restaurangen under sitt nuvarande paraply är klokt eller om det är dags att klippa även det.

IFK Norrköping är en liten organisation som diversifierat sig lite väl långt och försöker vara bra på tusen grejer när kärnan borde vara: utveckla varumärket, utveckla spelare, utveckla evenemangen.

All tid och kraft som läggs på annat - fastighetsutveckling, lösa akuta finansiella problem, lösa lönsamhetsproblem för en lunchrestaurang - är timmar som en begränsad organisation inte lägger på det som är kärnan.

Jag tror inte vi sett de sista av de dåliga nyheterna från IFK Norrköping, jag räknar med att det kommer mer under de kommande månaderna men jag hoppas också att detta blir ett rejält wake up call för den nya styrelse som ska in och med liv och lust ta sig an detta.

För jäklar vad jobb de har framför sig.

Tack för en intressant genomgång.

Ett par kommentarer:

"IFK Norrköping har sedan 2015 plöjt ner totalt 90.5m i investeringar i primärt fastigheten" Detta skulle vara intressant att höra mer om. Vad jag vet har inga stora investeringar skett under den här tiden i arenan. Vart kommer uppgifterna ifrån? Jag gissar att en del av den summan ligger på köpet av träningsanläggning för ungdomarna på Himmelstalund. Där utöver en klubbstuga har investerats i en konstgräsplan, stort bevattningssystem osv.

Damernas ökade kostnader ska också läggas till här. 2024 låg kostnaderna på cirka 15 Miljoner kronor. Intäkterna 2023 för damerna låg på 4,5 miljon. Och jag tvivlar på att intäkterna var högre 2024. Så där ligger 10 miljoner av underskottet.

Notering: Om arenabolaget säljer sin gamla konstgräsplan, Såpkullen 1:2, så går inga av de pengarna till föreningen och kan inte skickas emellan. Utan pengarna kommer bara att användas till fastigheter osv. IFK har utöver Parken även en träningsanläggning på Himmelstalunds för ungdomarna där det finns en del behov. Detta var en del av uppgörelsen mellan IFK Norrköping och kommunen när Parken togs över. Dessutom så ska 30% av vinsten för den gamla konstgräsplanens mark gå till att amortera av lånet till kommunen.

Jag följde Parken-affären med stor nyfikenhet 2010 och framåt och det finns många artiklar skrivna i samband med övertagandet och framåt på lokaltidningar NT och Folkbladet. Alla uppgifter ovan finns att läsa där.

För övrigt så pratades det om 2-3 Miljoner kronor per år för sponsornamnet för arenan när avtalet skrevs. Kan summan på 7.7 miljoner stämma?

Apropå lunchrestaurangen så är ju en fungerande restaurang en nyckel för att "utveckla arrangemangen". Lunchrestaurang är därmed inte en sidoverksamhet, utan del av kärnverksamheten.