Uppdatering: Arbetsgivaravgifterna vintern 2023/24

Fönstret har stängt, säsongen har sparkat igång och pengarna har (som vanligt) rullat

EDIT: Ibland lyckas man hamra in fel tal på fel klubb - så som det blev för Hammarby och Malmö i december. Jag hade lyckats banka in Malmös tal i Hammarby-kolumnen och vice versa. Det förklarar två saker: Malmö betalade nog Jonas Knudsens sign-off i december 2023 och Hammarbys december ser inte alls speciellt konstig ut längre. Uppdaterat nedan och jag - och mina tjocka fingrar - lägger sig helt platta.

Återkommande läsare vet upplägget: det sipprar inte ut skitmycket information om finansiella förehavanden för våra kära elitklubbar under den delen av året när de inte rapporterar (vilket råkar vara senaste månaden). Men rikets lagar stipulerar att alla arbetsgivares beslutade arbetsgivaravgifter löpande görs offentliga av Skatteverket, med en månads fördröjning.

Arbetsgivaravgiften är en slags löneskatt på 31.42% som arbetsgivaren betalar på toppen av varje lönekrona och förmån till en arbetstagare. Enkelt uttryckt: för varje hundralapp brutto man tjänar kostar det arbetsgivaren 131.42 kronor där arbetstagaren bara “ser” 100 kronor då 31 kronor och 42 öre går direkt till statsverket för att finansiera en massa olika grejer, bland annat sjukförsäkringen (3.55 kronor av de 31.42), föräldraförsäkringen (2.60 kronor), ålderspensionen (10.21 kronor) och “allmän löneavgift” (11.62 kronor).

Men för oss med våra särintressen inom fotboll så innebär det att vi på’t ungefär kan se hur mycket lön (och förmåner!) som en arbetsgivare inom den svenska elitfotbollen betalat ut varje månad - eftersom vi kan räkna lite baklänges från de beslutade arbetsgivaravgifterna.

Mer specifikt så kan vi få ett “hum” om vad sk. sign-on bonusar kan ha landat på då vi har ganska bra koll på när en spelare signerat för en klubb och vi kan se ett betydande avvik mot någon slags normalmånad.

“Men vänta nu ett ögonblick” säger rimligen vän av ordning. “Du missar ju en massa saker med den här alldeles för simpla metoden!”

Ja, det är helt korrekt och låt mig försöka förklara hur och varför i korta drag.

Sign-on för spelare som går från en svensk klubb till en annan. Från Skatteverkets perspektiv är alla sign-on bonusar att betrakta som lön och ska därför beskattas som inkomst av tjänst och därför marginalbeskattas (för höginkomsttagare >50%). Men - för idrottsmän (och kvinnor) finns en möjlighet att löneväxla inkomst till direktpension. Väldigt förenklat innebär det att en spelare får exempelvis en bonus så kan man välja att INTE få lön idag utan få pengarna insatta i en kapitalförsäkring som man sedan kan välja att ta ut pengar ifrån senare, rimligen efter karriären när man kanske hamnar i en helt annan skattesats. Det viktiga här är att när arbetsgivaren betalar ut pengarna (in i kapitalförsäkringen) så betalar man inte arbetsgivaravgift utan särskild löneskatt på pensionskostnader på 24.26% - som alltså inte kommer synas i analysen av arbetsgivaravgifter.1

Sign-on för spelare som kommer från utlandet till en svensk klubb. Det här har jag nog förklarat flera gånger men det är här möjligheten uppstår att beskatta en sign-on bonus till en spelare som ännu ej flyttat till Sverige enligt A-SINK, rak 15% skatt på hela beloppet utan något tak. Detta är givetvis en möjlighet som spelare och klubbar är väldigt pigga på att utnyttja då det ger väldigt uppenbara skattefördelar för båda parter. Då detta är lön precis som vanlig månadslön - bara beskattningen som är annorlunda - så ska arbetsgivaren även betala arbetsgivaravgifter på 31.42% på toppen av beloppet, vilket gör att vi kan räkna lite baklänges och estimera vad detta landat i.

Edit: runt när och hur sign-on bonusar till spelare som kommer från utlandet ska betalas ut finns det vissa prejudikat som är viktiga. Det alla vill undvika är fallet Rami Shaaban som när han skrev på för Hammarby 2008 befann sig fysiskt i Sverige i samband med att hans sign-on bonus betalades ut. Det slutade med att Shaaban av förvaltnings- och kammarrätten bedömdes vara obegränsat skattskyldig i Sverige i samband med utbetalningen och därför skulle sign-on bonusen beskattas enligt “vanlig” inkomstskatt och inte A-SINK. Idag ser därför alla spelare till att befinna sig fysiskt utomlands när pengarna betalas ut för att inte riskera samma situation som Shaaban.Sign-off för spelare som lämnar en klubb. Kanske inte lika vanligt i mediabevakningen, men det är inte helt ovanligt att spelare har sign-off bonusar inskrivna i sina kontrakt. De kan aktiveras exempelvis vid en försäljning eller när kontraktet löper ut och är inte helt ovanligt för utländska spelare som planerar att flytta från Sverige i samband med avslutat kontrakt. Jag ska absolut inte ge mig in i någon slags snårig skatteskog här men som jag förstår det beror det lite på vilket land spelaren planerar att flytta till i samband med att sign-off bonusen ska betalas ut samt skatteavtalet mellan Sverige och det landet. Men jag har också förstått att det är ett vanligt upplägg för danska spelare som flyttar hem precis i samband med att kontraktet löper ut och därför kan beskattas enligt SINK (ej A-SINK) som innebär att hela sign-off bonusen beskattas till 25%

(Jag vet att jag är ute på djupt vatten här - någon expert får gärna komma och rädda mig)

Så med alla dessa om och men i bakhuvudet så kan vi ändå ge oss på och se om vi kan se något spännande från vinterns Allsvenska silly season (minus mars månad).

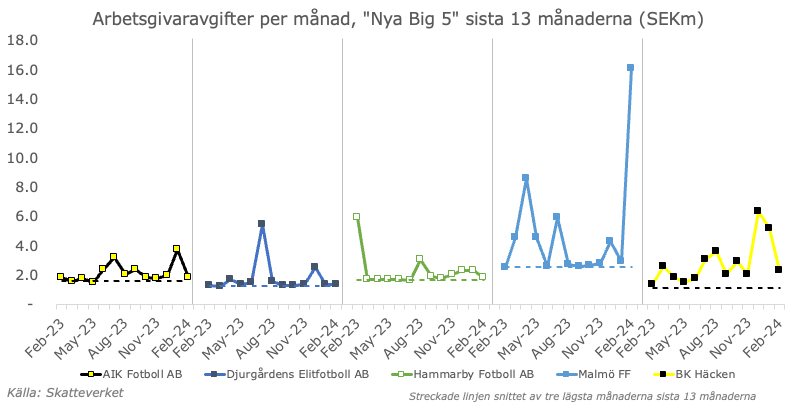

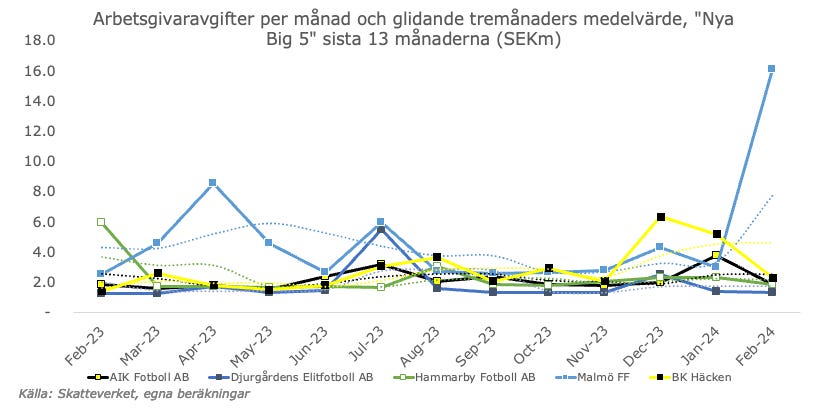

“Big 5” under vintern 2023/24

Först en ändring i laguppställningen runt vad som ingår i Big 5: IFK Göteborg har fått lämna och har ersatts av BK Häcken.

Transferfönstret öppnade den 1 februari och smällde igen förra veckan den 27 mars, vilket innebär att FIFA och förbundet under den perioden kan ändra spelarnas licenser från en arbetsgivare till en annan, men klubbar och spelare kan givetvis skriva kontrakt både före och efter.

Så för Big 5-klubbarna såg vi AIK göra ett skutt i januari, Djurgården ett litet hopp i december, Hammarby också ett hopp i december och ett mindre avvik mot normalen i januari, Malmö ett rekordhopp i februari och Häcken med förhöjda arbetsgivaravgifter både i december, januari och kanske även februari.

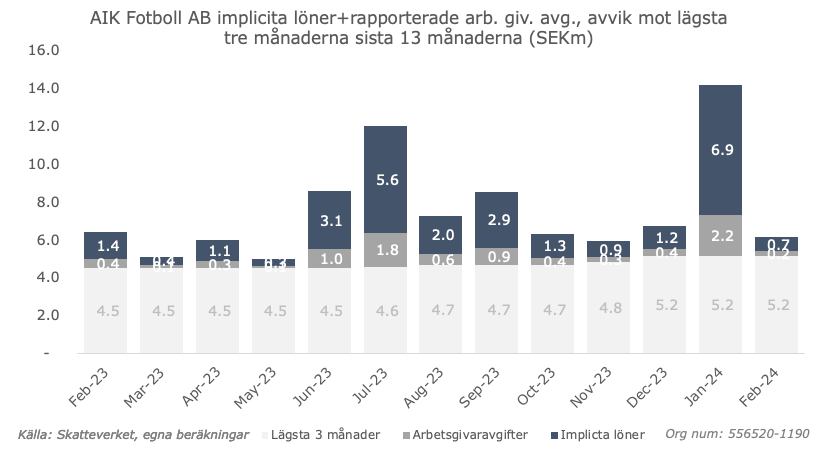

AIK Fotboll AB

AIK meddelade i slutet av december att man skrivit kontrakt med både Benjamin Tidemann och Martin Ellingsen från norska Molde och jag misstänker starkt att avviket i januari på nästan 7m primärt avser utbetalningar till dessa båda, och möjligen även en sign-off bonus till Erick Otieno som lämnade för polska Raków Częstochowa.

Djurgårdens Elitfotboll AB

Djurgården meddelade i december att man skrivit kontrakt med Miro Tenho från finska HJK och Albin Ekdal som anslöt som bosman från Italien. Av avviket från normalen att döma ser det ut som att dessa båda fick dela på ungefär 4m för sina signaturer.

“Men Deniz Hümmet som kom från Kalmar i januari/februari då” skriker kanske någon? Klart Deniz inte spelar gratis och det är ingen vild gissning att även han fått en sign-on bonus, men som jag skrev ovan är det även troligt att den kloke Deniz löneväxlat denna till direktpension - varpå den inte syns i talen nedan.

Men som de flesta vet så var Djurgården väldigt aktiva i att leta förstärkningar under mars månad då både Peter Therkildsen, Tobias Gulliksen och Tokmac Nguen anslöt till klubben, så det är ingen vild gissning att vi ser den där stapeln för mars skjuta upp högre än någonsin tidigare.

Vi får se om en månad.

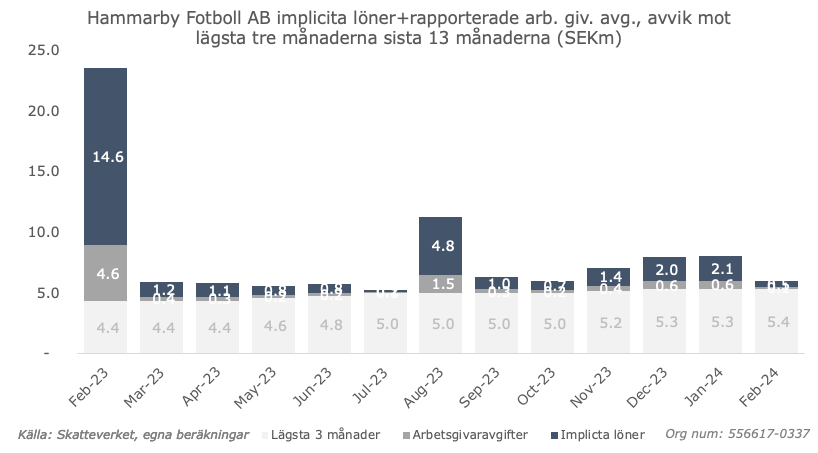

Hammarby Fotboll AB

Jag ska ärligt säga att jag har lite svårt att matcha ihop de övergångar Hammarby gjort med de förhöjda utbetalningarna för december, så jag tror jag helt enkelt lämnar det där utan några ytterligare kommentarer.

Om någon har några teorier - hojta gärna till!

Inget nytt på Hammarbyfronten (efter rätt tal på rätt plats).

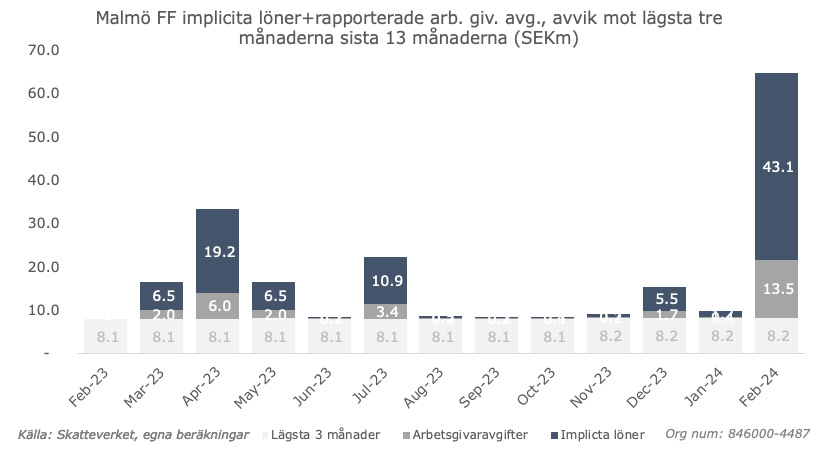

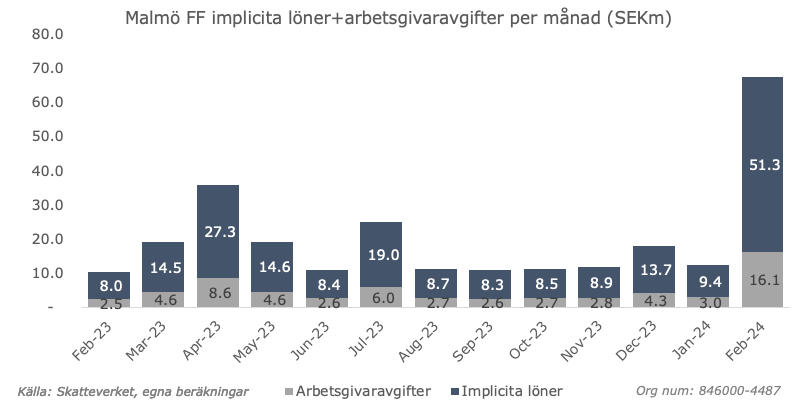

Malmö FF

Så till giganten MFF där det inte skedde något spektakulärt alls under 6 månader innan februari 2024. De truppförändringar som kan ligga bakom det iögonfallande hoppet i februari är Jonas Knudsen vars kontrakt gick ut i november och som kan ha triggat en sign-off bonus, Ricardo Friedrich som blev klar den 5 januari från Kalmar, Noah Eile som flyttade till New York i januari, Jens Stryger Larsen som skrev på den 22 januari och Erik Botheim som blev klar den 31 januari.

Om jag ska spekulera så tror jag inte de tre första är de huvudmisstänkta (om man får använda det uttrycket). Knudsen borde rimligen ha fått sign-off bonusen medan han fortfarande var anställd av Malmö FF och som jag förstår det har den anställningen upphört per november 2023.

Friedrich borde precis som sin tidigare lagkamrat Deniz Hummet löneväxlat majoriteten av vad han fått som sign-on bonus, plus att den även borde betalats ut i januari i samband med att att han blev klar för Malmö FF.

Sannolikt är det Botheim och Stryger Larsen som utgör lejonparten av Malmös eleverade löneutbetalningar för februari månad, på någonstans mellan 40-45m. I april såg vi ett rejält hopp också, vilket låg väldigt rätt i tid för att knyta det till Pontus Janssons flytt tillbaka till Skåne från London.

Det ser alltså ut som att värva riktiga topp-toppspelare på landslagsnivå innebär att man som arbetsgivare får locka med sign-on bonusar på uppemot 20m för att 3-4 årskontrakt, och det är tydligt att Malmö FF är helt ensamma om att kunna göra det i Allsvenskan.

Uppdatering: Med rätt tal för december ser det rimligare ut. Som jag skrev ovan är det högst sannolikt att Jonas Knudsen fick sin sign-off i december på någonstans mellan 5-6m (skulle gissa på exakt EUR 500k) och det stärker hypotesen om att februari primärt avser herrarna Stryger Larsen och Botheim.

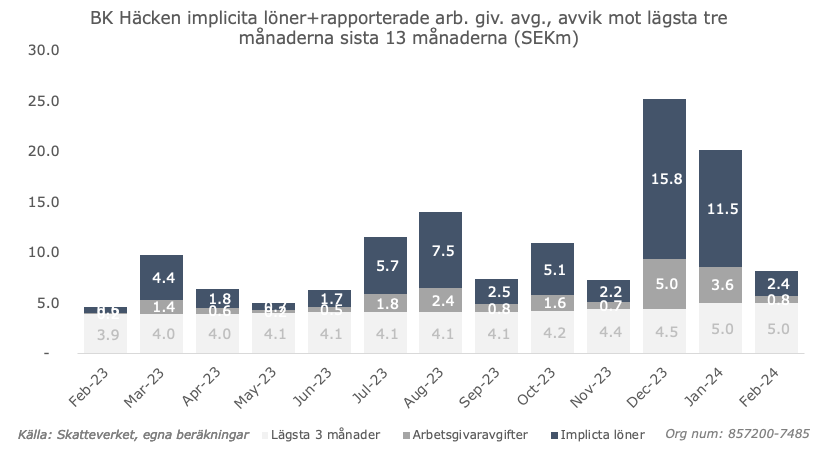

BK Häcken

Den nya ungen i Big 5-kvarteret BK Häcken ser ut att ha haft rätt betydande ‘överutbetalningar’ i både december och januari. Precis som med Hammarby är det lite knepigt att knyta utbetalningar till specifika spelartransfers för december även om man kanske misstänker att december kanske även har något att göra med bollklubbens deltagande i Europa Leagues gruppspel, och eventuellt coach Högmos flytt till Japan och även ena brodern Gustafsons dito.

Januari ser ut att även den månaden ha större löneutbetalningar än normalt på mellan 10-12m, och där ligger det nog närmare till hands att misstänka att förvärven av Adam Lundkvist från Austin och Andreas Linde från Greuther Furth ligger bakom i alla fall en betydande del av de.

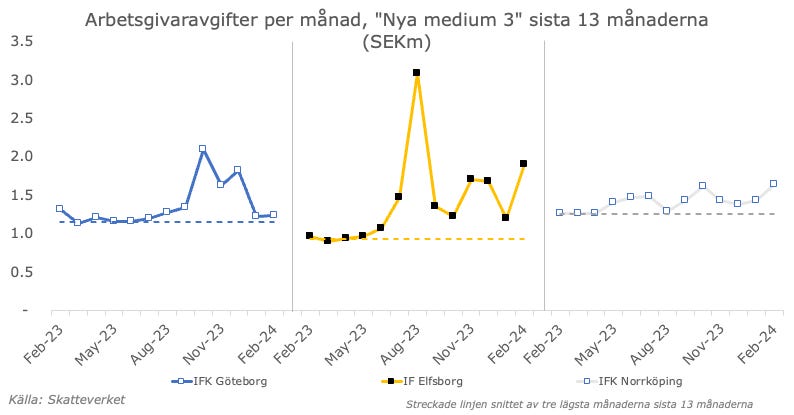

“Nya medium 3” under vinterfönstret 2023/24

Bland klubbarna i kategorin bakom de största ser vi lite aktivitet hos IFK Göteborg, lite mer hos IF Elfsborg och knappt något att rapportera om alls hos IFK Norrköping.

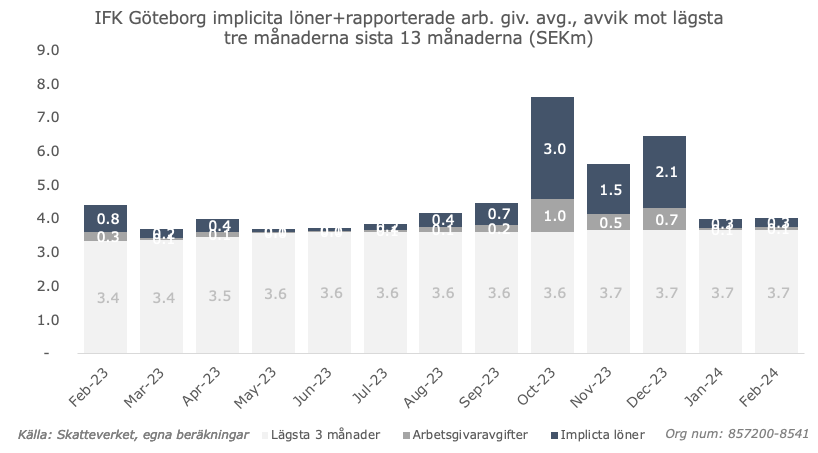

IFK Göteborg

IFK Göteborg hade inte haft någon extremt hektisk silly season under den tidiga delen av fönstret, men det ser ut som att man gjort lite ‘överbetalningar’ under både oktober, november och december.

Återigen lite svårt att pin-pointa hur de betalningarna gått men - ren spekulation - kan det vara Marcus Berg som fått en slutbetalning i samband med att han lade skorna på hyllan i oktober?

Också inte omöjligt att nya stjärnskottet Malick Yalcouye fått en sudd på strax över miljonen för att flytta till Göteborg och att “Långe Laurs” Skjellerup fått runt 2m för sin signatur i december?

Kan även kasta in en anekdot som verkar ha blivit en sanning under vintern 2023/24 om IFK Göteborgs tilltänkta förvärv av David Moberg Karlsson. Ryktet säger att parterna var överens om ett avtal där en central del av dealen var en inte obetydlig sign-on bonus då man hade fördelen i att DMK var utlandsboende och därför borde kvalificera sig för A-SINK i samband med en flytt till moderlandet.

Men i det absoluta slutskedet av dealen, när penna ska sättas till papper så framkommer det att DMK förvärvat en permanentbostad i Mariestad. Detta ändrar allt då det innebär att han från Skatteverkets synpunkt är att betrakta som obegränsat skattskyldig i Sverige och därför ska betala ungefär 50% och inte 15% på en eventuell sign-on bonus i samband med en flytt till Sverige.

Då DMK inte bryr sig om bruttobeloppet IFK Göteborg skulle betala honom utan om nettot så kan vi leka med tanken att sign-on bonusen skulle vara säg 3m, vilket inklusive arbetsgivaravgifter hade kostat IFK Göteborg 4m och gett DMK 2.55m netto.

Att erbjuda DMK samma nettolön med 50% marginalbeskattning hade kostat IFK Göteborg nästan det dubbla brutto, ungefär 7.5m.

Så – det blev inget. Därför att DMK hade köpt sig ett hus.

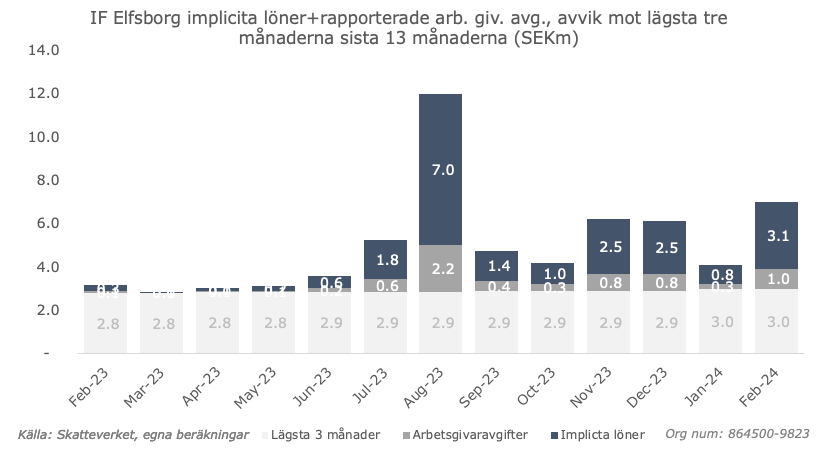

IF Elfsborg

Sedan Elfsborg gjorde sitt stora förvärv i augusti månad när Simon Hedlund flyttade tillbaka till Borås från danska Bröndby så är det lite svårt att bena estimera vad som är vad.

Överutbetalningen på 2.5m i november - placeringsbonus för andraplatsen i Allsvenskan? I december anslöt Terry Yegbe från finska Seinäjoki och Isak Pettersson från norska Stabaek och det ser ut som att de delat på ungefär 2.5m.

I slutet av januari lämnade en hel hög profilerade spelare för utlandsäventyr och det är nog inte helt uteslutet att de möjligen fick sign-off bonusar i samband med detta som utbetalades i februari.

De mindre 8 under vinterfönstret 2023/24

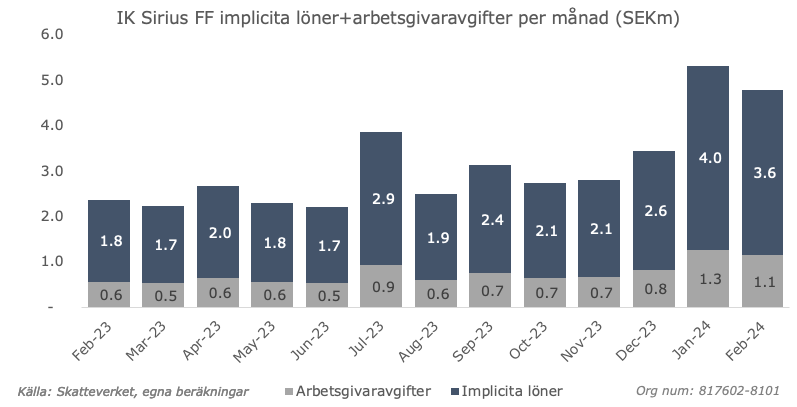

Så bland de mindre klubbarna i Allsvenskan har vi sett lite spännande aktivitet hos IK Sirius, Kalmar FF och IFK Värnamo.

Sirius har varit aktiva i att rekrytera spelare från utanför landets gränser under januari och februari då Michael Martin anslöt från tyska Paderborn i januari, Marcus Lindberg från danska Hvidovre i slutet av januari och Yousef Salech från danska Bröndby i februari.

Siffrorna skvallrar om ett pengaregn med Sirius-mått mätt på över 4m (vilket även kan inkludera sign-off betalningar till Wessam Abou Ali och Tashreeq Matthews som båda lämnade i januari)

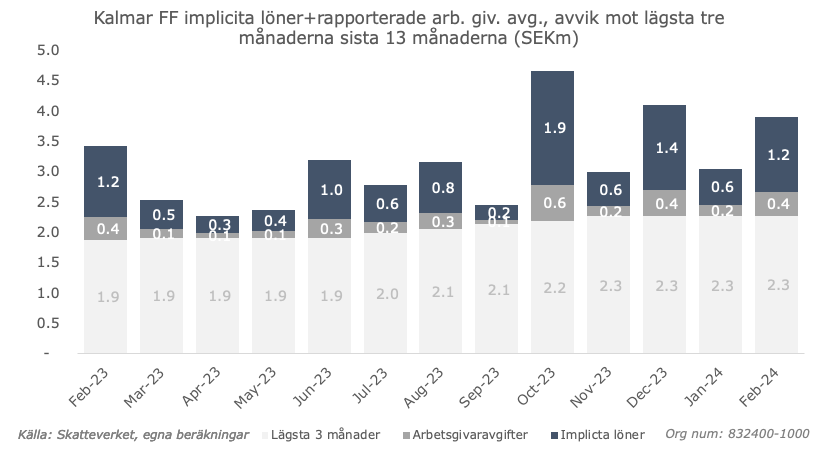

I fallet Kalmar FF är kanske den mer intressanta observationen att man verkar ha en tydlig uppåttrend i vad en “basmånad” är. Slutsatsen man möjligen kan dra av det är att när Kalmar skriver nya kontrakt så tvingas man betala högre månadslöner än vad man gjorde tidigare…

IFK Värnamo gjorde inga förvärv att tala om i januari månad - förutom att man utnyttjade den köpoptionen man hade på Albion Ademi mot Djurgården, som verkar ha triggat någon bonusutbetalning till Ademi. Som bekant såldes Ademi sedan vidare i vad som var Värnamos största affär någonsin (?) i mitten av februari till Tianjin i Kina, men i den snurren ser det ut som att Albion drog en liten jackpot.

Det optimala för spelare som flyttar från en Allsvensk klubb till en annan är alltså att stoppa in sign-on bonusen i en kapitalförsäkring och sen ta ut den efter karriären när inkomsten förmodligen fallit så att skattebördan blir mindre. Men det finns givetvis undantag där spelare är beredda att ta ut delar av eller allt som lön under innevarande år med en skattesats som uppgår till >50%. Det är helt individuellt och ingenting som siffrorna ger någon indikation om. Ska även lägga till att möjligheten att löneväxla till direktpension inte på något sätt är begränsad till bara sign-on bonusar. Det gäller givetvis för all lön en spelare får, men det blir nog mest aktuellt i samband med större engångsbelopp man kan tänkas få i samband med exempelvis en övergång till en annan klubb, bonus för bra slutplacering i serien eller bonus i samband med framgång i UEFA-turneringar.