Rapportsäsongen 2025: IFK Göteborg

Har man lagt det värsta bakom sig?

För fem år sen började jag på allvar försöka använda klubbarnas årsredovisningar för att teckna en bild av hur verksamheterna är uppbyggda, lite hur olika klubbar står sig mot varandra och hur man egentligen använder de begränsade resurser man har för att nå ett övergripande syfte: vinna så mycket fotbollsmatcher som möjligt.

Slutsatsen har någonstans alltid varit densamma: trots klubbens potential verkar det vara förtvivlat svårt att få rätsida på den sportsliga verksamheten och göra just det föreningen någonstans är satt på jorden att göra: vinna så mycket fotbollsmatcher som möjligt.

Från ett utifrånperspektiv framstod det länge som att där tid och kraft lades på att vända en nedåtgående sportslig spiral samtidigt som andra delar av verksamheten inte fick den uppmärksamhet de krävde, men där ser det ut som att IFK Göteborg verkligen vänt blad - och det är viktigt.

Även om en sportslig renässans kanske inte står för dörren nu så gör föreningens bra mycket bättre intäktssituation och balansräkning att den där värsta stressen för just den delen borde kunna lägga sig, och det är från en lagad balansräkning och bra drag på intäktssidan som man kan börja ta avstamp mot långsiktigare beslutsfattande.

Kort sammanfattning -

Sportsligt slutade 2024 med en trettondeplats i Allsvenskan för andra året i rad men med rekord och mycket fin tillväxt i alla intäktskategorier: match, spons och souvenir

Försäljningarna av Malick Yalcouye och Johan Bångsbo gjorde att IFK Göteborg redovisade de högsta netto-transferintäkterna i föreningens historia på 75.6m

IFK Göteborg såg sitt driftsunderskott öka, sannolikt drivet primärt av de sportsliga räddningsaktioner man gjorde under sommaren för att rädda det Allsvenska kontraktet

Transferintäkterna har gett en injektion till en balansräkning som för första gången på många år ser ut att vara i hyggligt skick, men med en del frågetecken runt likviditeten

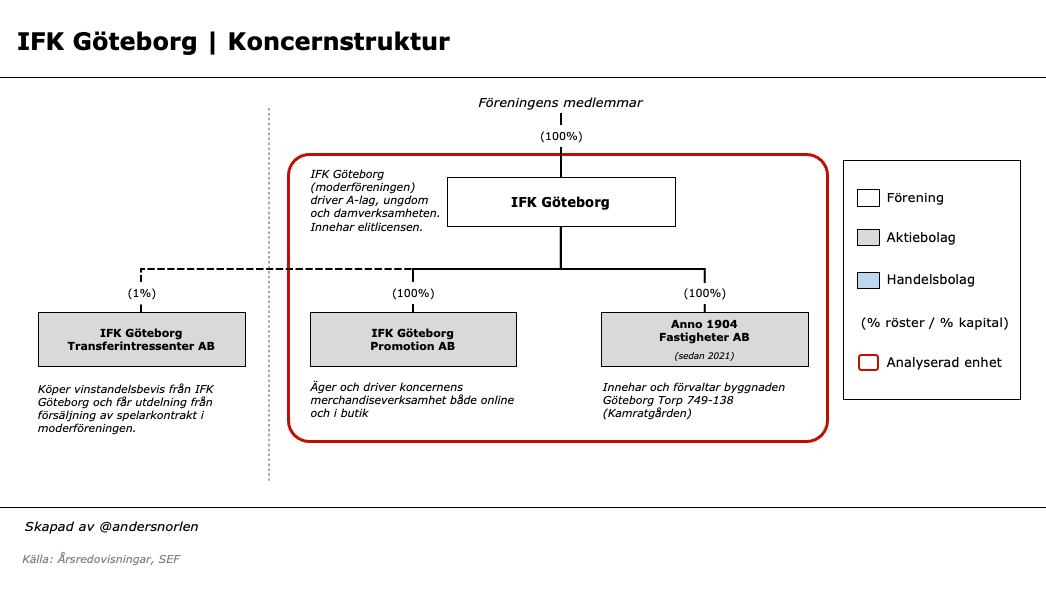

IFK Göteborg är en koncern med en moderförening och två helägda dotterbolag: IFK Göteborg Promotion AB och Anno 1904 Fastigheter AB.

IFK Göteborg Promotion AB driver koncernens souvenirverksamhet genom försäljning både i butik och online

Anno 1904 Fastigheter AB är det bolag föreningen förvärvade för ett par år sedan av Varbergs Stenfastigheter AB och äger och driver träningsanläggningen Kamratgården

I tillägg har man ett gäng intressebolag som inte konsolideras in i koncernen: HB Alliansen Gamla Ullevi, Gothenburg Association AB och IFK Göteborg Transferintressenter AB.

De två första intressebloagen har begränsad verksamhet och bidrag till IFK Göteborgs verksamhet och det tredje spelar en helt avgörande roll för nutidshistorien men är inte en del av koncernen då IFK Göteborg bara äger 1% av det.

Fokus i analysen nedan på koncernen som helhet med lite extra fokus på intressebolaget IFK Göteborg Transferintressenter AB.

Resultaträkningen, koncernen

Intäkterna

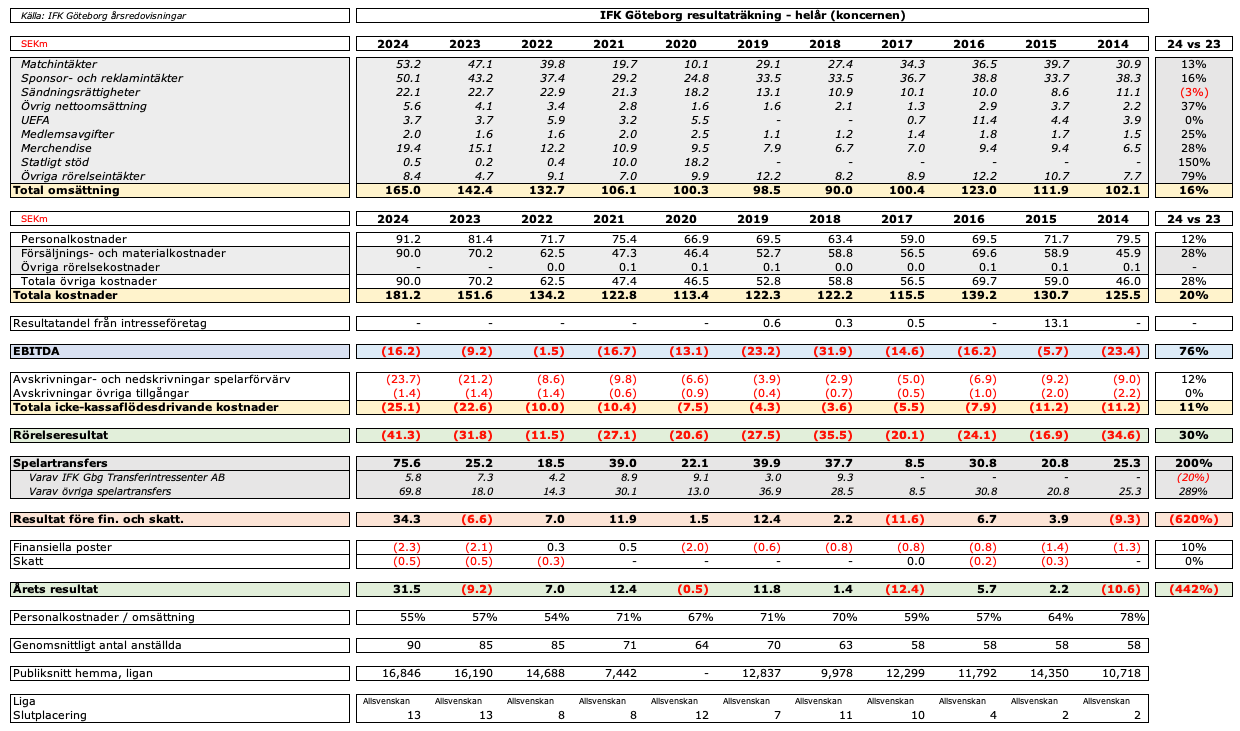

IFK Göteborg fortsätter se stark tillväxt i sina intäkter, och detta trots ytterligare ett år av besvikelser på planen. Man växte med tvåsiffrigt antal procent i alla de viktiga intäktskategorierna där de totala rörelseintäkterna steg 16% till totalt 165.0m.

Matchintäkterna kliver för första gången över 50-miljonersstrecket och är upp totalt 13% till 53.2m. IFK Göteborg har nära nog slagit i sitt kapacitetstak på Gamla Ullevi och är uppe på 94-95% någonting, med väldigt lite utrymme att göra något ytterligare åt just kapaciteten - vilket gör att man istället får höja priserna. Just prishöjningen från ett snittpris på 188 kronor till 206 kronor är vad som förklarar ungefär 75% av intäktsökningen, snarare än det relativt marginella hoppet i antal besökare från 250,488 under 2023 till rekordhöga 257,764 under 2024.

Vill även dra uppmärksamheten till ett kanske viktigare nyckeltal än snittintäkt, nämligen något som blogg-kollegan Osynligahanden tog upp för många år sen: intäkt per tillgänglig stol eller på corporate-amerikanska “Revenue per available seat”, ett typ av nyckeltal som används inom flygindustrin där man opererar med höga fasta kostnader, relativt låga rörliga och därmed måste maximera totalintäkten snarare än snittintäkten. Konceptet är enkelt: på Gamla Ullevi har jag antagit att maxkapaciteten är 17,900 stolar som man kan sälja under 15 hemmamatcher i Allsvenskan och eventuellt några cup- och UEFA-matcher per år. Det ger 268,500 potentiella stolar att sälja i Allsvenskan varje år och därför är det riktigt relevanta nyckeltalet snittintäkten per potentiell stol snarare än per besökare.

Här har IFK Göteborg gjort ett kanonjobb sista 6-7 åren, där RevPAS har gått från rätt mjäkiga 90-100 spänn 2015-2019 till nästan dubbelt så höga 185 kronor 2024. Så ska det se ut!

Sponsor- och reklamintäkterna stiger även de för andra året i rad med imponerande 16% och går även de över 50m för första gången någonsin. Detta gör att man lägger sig i linje med AIK (och förmodligen Djurgården, som inte rapporterat ännu); gissningsvis en bit bakom Hammarby men där hela den klungan fortsätter att vara duktigt akterseglade av suveräna Malmö FF.

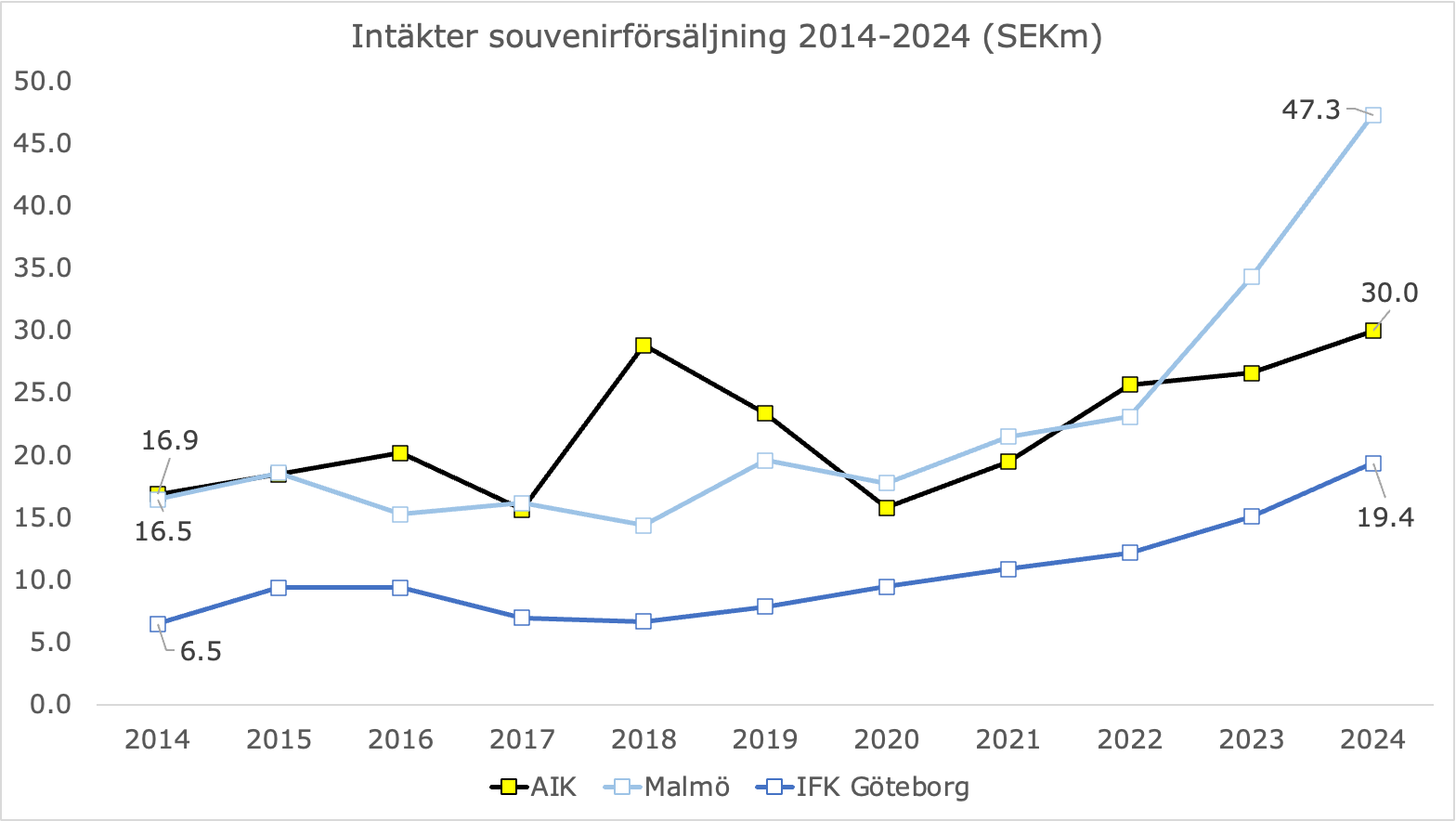

Men det är viktigt att IFK Göteborg fortsätter se tillväxt här då man tydligt kapitaliserar på det enorma intresse som finns runt föreningen. Men jag misstänker att det fortfarande finns mer att hämta här.Merchandise steg även det till nytt all-time-high och landade på 19.4m, upp 28% jämfört med tidigare kalenderår. Förutom försäljningsökningen är det även glädjande att man bibehåller samma nettobidrag till moderföreningen på nästan 2m för 2024.

Avvaktar att analysera verksamheten mer i detalj innan vi får kika närmare på IFK Göteborg Promotion ABs separata årsrapport, men bibehållen lönsamhet trots högre försäljning indikerar att (i) antingen rörelsekostnaderna ökat (mer personal, högre hyra) eller (ii) försämrad bruttomarginal, av något skäl.

Man ska alltid vara försiktig med att göra raka jämförelser med konkurrenterna, men IFK Göteborgs souvenirlåda - även om den har haft en fin utveckling under de sista 5-6 åren - är en bra bit bakom både AIK men framförallt Malmö FF.

Sändningsrättigheterna faller ytterligare något till 22.1m drivet av IFK Göteborgs minst sagt magra sportsliga resultat, som slår direkt mot den rullande femårstabell som avgör fördelningen av de centrala TV-pengarna från Svensk Elitfotboll (SEF). Efter säsongen 2024 har man slutplaceringarna mellan 2020-24 på 12-8-8-13-13, vilket gör att IFK Göteborg klockar in på elfte plats och är rätt tydligt svagast av de sammanlagt 11 klubbar som spelat de senaste fem åren i Allsvenskan.

Kostnaderna

Rörelsekostnaderna fortsätter stiga, drivet av en kombination av ökade kostnader för representationslaget (nyförvärv man gjorde under sommaren) samt ökade kostnader för att generera de ökade intäkterna. Något oroväckande så stiger kostnaderna ex personal snabbare än intäkterna vilket pressar rörelsenettot och ökar driftsunderskottet.

Här vill man ju helst se att man klarar av att öka intäkterna i snabbare takt än kostnaderna för att på så sätt frigöra mer resurser till den sportsliga verksamheten.

Personalkostnaderna är IFK Göteborgs största kostnadskategori och stiger med 12% jämfört med året innan till rekordhöga 91.2m, vilket är i linje med vad vi sett när vi löpande följt utvecklingen av arbetsgivaravgifterna under året där det tydligt ser ut som att en kombination av högre löner samt sign-on bonusar (månader med betydande avvik från normalmånaderna) dragit upp dessa med 13% 2024 jämfört med 2023 - i linje med totalökningarna av personalkostnaderna. Skrev lite om det i somras, men misstänker att augusti-stapeln i väldigt hög grad drevs av sign-on bonusar till David Kruse och Ramon Pascal Lundqvist som klev in som förstärkningar då.

Övriga kostnader stiger med 28% (!) eller nästan 20m 2024 jämfört med 2023 och även om IFK Göteborg tyvärr inte ger oss någon nedbrytning av dessa så vet vi att IFK Göteborg skrev ett nytt ettårsavtal med GotEvent om att spela sina matcher på Gamla Ullevi strax innan säsongsstarten 2024, och gissningsvis innebar det avtalet inte en lägre hyra än det tidigare vilket givetvis dragit upp kostnaderna totalt sett. I tillägg har förmodligen inköp av varor till souvenirverksamheten stigit med uppemot 2m och ökningen av sponsorintäkterna har även det en kostnadssida som i jämförbara klubbar brukar ligga på runt 40 kronor per intäktshundring, vilket i det här fallet kan förklara någonstans mellan 2.5-3m i ökade kostnader.

Utöver detta stiger agentkostnaderna något från 2.6m 2023 till 3.1m 2024, vilket kostnadsförs under övriga kostnader. Totalt tror jag alltså vi kan skatta 5-6m av kostnadsökningen men där jag misstänker att en betydande del av resten är just hyror för Gamla Ullevi - och eventuellt kostnadsföringar av ansvarsförbindelser gentemot Transferintressenterna som ökade med nästan 17m under 2025 - men det låter som det är för mycket.

EBITDA, avskrivningar, lite om spelartransfers och sista raden

EBITDA - rörelseintäkterna minus rörelsekostnaderna - ökade för andra året i rad till minus 16.2m, men där detta till rätt hög grad kan förklaras av spelarförvärv som man gjorde under sommaren för att ersätta Yalcouye som man sålde för rekordpengar.

Så är detta ett problem då? Tja, oförmågan att hitta en balans i sin rörelse har varit en av IFK Göteborgs käpphästar under snart ett decennium och något som gjort verksamheten oerhört “här-och-nu”-fokuserad med en oförmåga att kunna planera i några längre cykler.

16.2m är ganska exakt på snittet under det senaste decenniet, men det finns en stor skillnad som vi snart kommer till:

1. Som jag skrev är en betydande del av underskottet direkta kostnader som kommer som en konsekvens av en lyckad transaktion där man var tvungen att ersätta spelaren man sålde,

2. Man sitter med en betydligt robustare balansräkning nu än man gjort under tidigare år där man haft obalanser på ungefär samma nivå

Eller med andra ord: klarar man sin kostnadskontroll framåt så har man gett sig själva en mycket fin möjlighet att faktiskt börja blicka framåt med sin verksamhet och för första gången på mycket länge bryta med det extremt kortsiktiga och istället börja fatta mer strategiska beslut runt sporten.

Avskrivningarna på spelarkontrakten landar på rekordhöga 23.7m, upp från 21.2m 2023. Detta är drivet av att man köpt spelarkontrakt under 2023 och 2024 för totalt 68m, som sedan ska skrivas av över säg i snitt 3 år så strax över 20m per år. IFK Göteborg har investerat tungt i sin trupp under de senaste åren men fått mycket dålig utväxling för det.

Nettot från spelartransfers landar på rekordhöga 75.6m vilket såklart primärt är drivet av Malick Yalcouyes övergång till Brighton i somras. Dock är jag rätt säker på att man inkluderar försäljningen av vinstandelsbevis till IFK Gbg Transferintressenter AB på 5.8m under nettot, vilket gör att det underliggande resultatet från handeln med spelarkontrakt landar på drygt 70m.

Årets resultat landar på mycket fina plus 31.5m. En positiv avslutning på en annars motig säsong.

Mer om spelartransfers och IFK Gbg Transferintressenter AB

Vi är nu inne på det åttonde året sedan IFK Göteborg ingick avtal med IFK Gbg Transferintressenter AB om att samarbeta och samfinansiera spelarförvärv, där intressenterna sedan skulle få avkastning på sina investerade pengar i tillfälle IFK Göteborg sålt spelare med förtjänst.

2024 innebar upplägget att ansvarsförbindelserna - dvs det totala maximala kravet som intressenterna skulle ha på föreningen i tillfälle ett gäng villkor uppfylls under de kommande åren (vi vet inte vad de är, avtalen mellan föreningen och intressenterna är hemligt) låg på 19.6m. Sen stoppade intressenterna in ytterligare 5.8m under året men fick sen utbetalt 16.8m som en konsekvens av att transfernettot kraftigt förbättrats.

IFK Göteborg sålde alltså spelarkontrakt under 2024 för en netto resultateffekt på 75.6m, men där jag tror att detta inkluderar de 5.8m som intressenterna petade in under året. Nettot av faktiska spelarförsäljningar ligger alltså på någonstans runt 70m totalt, vilket drivs till absolut största delen av Yalcouyé och Bångsbo.

Men nu ska vi även lyfta blicken något och även se på transfernettot, dvs det bästa måttet att se på faktisk värdeskapande i handeln med spelarkontrakt då man har vissa som man betalat pengar för som inte säljs och andra - som Yalcouyé - som man faktiskt säljer.

Det är någonstans även detta som över tid är vad som måste plugga underskottet i rörelsen då en del av överskottet från lyckosamma spelartransfers rimligen måste återinvesteras i nya kontrakt som sen ska skrivas av.

Transfernettot är fina men kanske inte fullt så imponerande 48.8m, dvs man har med 2024 skapat sig handlingsutrymme - allt annat lika - som innebär att verksamheten är säkrad i sin nuvarande form typ över den kontraktscykeln man är mitt i, uppemot 3 år.

Väljer man att dra upp utgifterna i någon slags satsning så innebär det att den tidsramen är kortare och att man inte bara måste gå balansgången mellan sportslig satsning och finansiella resurser men också se till att leverera på sin spelarutveckling vilket man - undantaget Yalcouyé - varit dålig på under åren.

Detta blir såklart frågan framåt för Blåvitt och affären kan även innebära att man kanske klipper navelsträngen som är Transferintressenterna en gång för alla. Även om det är lockande att alltid ha resurser ett telefonsamtal bort så tror jag inte upplägget på sikt är speciellt hälsosamt.

Nuvarande avtal löper fram till 2028. Kanske dags att välja att gå vidare på egen hand framåt?

Balansräkningen, koncernen

Förra året skrev jag:

“De sista fem-sex åren har varit ett lappande och lagande av en rätt rackig balansräkning för IFK Göteborg men där det har varit en tydlig ambition att stärka upp den. När jag skrev detta för ett år sen hade man ett eget kapital på nästan 45m, vilket är en otrolig skillnad mot de runt 10m man låg och skvalpade på runt 2017-18 och i realiteten en av nycklarna till att man faktiskt hade utrymme att göra ett sportsligt omtag under sommaren för att lösa Allsvenskt kontrakt även 2024."

Men jo, i den bästa av världar stärker man nog upp den lite mer över tid. Det är helt rimligt att ha ett mål om kanske 50m i eget kapital i koncernen och dit kan man nå.”

Och som jag har sagt tidigare - nu är man i ganska hög grad faktiskt där. Nej, kassan är inte välfylld och man har inte något extremt handlingsutrymme men man har en något stabilare grund än man haft tidigare.

Externa spelarförvärv har ett bokfört värde per 31/12 2024 på 44.6m, upp från 27.5m 31/12 2023. Detta är drivet av de 40.8m1 man la på att köpa spelarkontrakt under 2024, vilket primärt är Ramon Pascal Lundqvist, David Kruse och möjligen även Laurs Skjellerup där övergången presenterades i mellandagarna 2023 men möjligen genomfördes under kalenderåret 2024.

Byggnader och mark är det bokförda värdet av Kamratgården som per årsskiftet låg på 43.0m

Finansiella anläggningstillgångar på 166.7m är primärt pantsatta kapitalförsäkringar som föreningen håller å sina anställda (och tidigare anställdas) vägnar. Notera att denna matchas 1:1 av en avsättning på skuldsidan, så har ingenting med verksamheten idag att göra. Man började redovisa dessa på balansräkningen i årsredovisningen 2022.

Kundfordringar låg på 37.4m per årsskiftet, långt över vad de brukar vara. Ingen vild gissning att detta är utstående fakturor till Brighton för den delbetalning för Yalcouyé?

Långfristiga skulder är banklån med inteckning i Kamratgården som alltså ligger på 27.5m

Upplupna kostnader och förutbetalda intäkter måste vi stanna till vid. Detta brukar normalt vara en kombination av årskort man sålt, sponsorer som betalat för 2025 i förväg så att säga, lite semesterlöner och sociala avgifter som regleras löpande under året men sen smäller det till: upplupna transferkostnader på hela 34.5m. Detta är alltså kostnader som man vet att man kommer att ha under det kommande kalenderåret men som inte är bokat som en skuld. Man ger inga ytterligare detaljer men det får mig att misstänka - obs spekulation! - att det kan vara den delen av Yalcouyé-övergången som ska tillfalla hans tidigare klubb AISEC Mimosas och där man från IFK Göteborgs sida kommit överens om att den betalningen går till Elfenbenskusten i det ögonblick den delen av dealen regleras med Brighton.

Om det stämmer finns det alltså ingenting mer att hämta för IFK Göteborg från Yalcouyé-affären i termer av pengar som kommer under 2025 då detta kommer kostnadsföras under 2025 och påverka transfernettot för kommande kalenderår, om jag förstår saker och ting rätt.

Om någon har bättre förståelse för detta - som är en nyckel - hör av er.

Ansvarsförbindelser är “skulden” man har till IFK Göteborg Transferintressenter AB som hänger ihop med storleken på de spelarförsäljningar man gör under det kommande åren inklusive eventuell avkastning till intressenterna.

Kassaflödet, koncernen

IFK Göteborg gick in i 2024 med en kassa på 10m, kom ur året med en kassa på drygt 15m. Underskottet i den löpande verksamheten var 19.6m och sedan band man ytterligare ungefär 10m i rörelsekapital (utställd nettokredit till köpande klubb) vilket gjorde att den löpande verksamheten hade ett kassaflödesmässigt underskott på totalt 29.4m.

Detta balanserade man sedan upp genom att investeringsverksamheten genererade ett netto kassaflödesmässigt överskott på ungefär 35m, vilket net-net stärkte kassan under året med 5.4m eller om man så vill: injektionen från transferintressenterna.

Nu vet vi förvisso att Laurs Skjellerup såldes till italienska Sassuolo under januari, men utan det tillskottet hade likviditeten fortsatt vara rätt ansträngd i IFK Göteborg med relativt lite utrymme för större investeringar i spelartruppen.

Man fortsätter tydligt gå en rätt slak lina runt hur man hanterar sina likviditetsreserver i IFK Göteborg och föredrar att ha resurserna investerade i verksamheten istället för som reserver på ett bankkonto.

Edit: Efter att ha växlat lite tankar misstänker jag att man bokar in- och utbetalningarna från intressenterna under förvärv- och försäljningar av immateriella anläggningstillgångar. Utbetalningen på 16.8m bokas som ett “förvärv” - liksom man skulle köpa ett spelarkontrakt och inbetalningen på 5.8m som en försäljning.

Detta ger en bild där man förvärvade faktiska spelarkontrakt (Lundqvist, Kruse, möjligen Skellerup) för 24m snarare än 40m vilket gör allting mycket rimligare.

Slutsats och några reflektioner

“IFK Göteborg har presenterat visioner men inte omvandlat detta till någonting som liknar en tydlig strategi. Klubben famlar förtvivlat efter något slags ankare att surra fast verksamheten kring och i brist på tydlighet är det fyndet Malick Yalcouye som är den senaste “silver bullet"-en som ska lösa alla problem genom en monsterförsäljning.”

Detta skrev jag förra året och sedan dess har man sålt nämnde Yalcouye för en rekordsumma, man har en ny sportslig ledning efter att Ola Larsson lämnade föreningen efter lite över ett år, man har nya tränare med Stefan Billborn i spetsen efter att den tidigare med Jens Askou lämnade under sommaren 2023 efter ett år.

Karusellen i IFK Göteborg visar inga tecken på att sakta ner utan fortsätter i samma furiösa tempo och jag kan säga med 100% säkerhet att utan ett tydligt riktningsbyte och en tydlig strategi - som fortfarande saknas - så kommer detta bara fortsätta repeteras och vi kommer sitta om ett år och skriva exakt samma historia igen.

Skillnaden nu mot då är att även om sporten fungerar sådär, för att uttrycka sig milt, har man fått ordning på den kommersiella sidan. IFK Göteborg har bra drag på intäktssidan. Kan man samtidigt ha kostnadskontroll kommer man i alla fall undvika den typen av stressat beteende som präglat verksamheten under många år. Det ger trygghet och en möjlighet att faktiskt staka ut en väg - och hålla sig till den.

Det är bra, det är viktigt och försäljningarna av Yalcouye, Bångsbo och Skjellerup ger till hög grad den där grunden. Om det är rätt folk på rätt plats med rätt visioner för att genomföra det? Ingen aning.

Det som talar emot är såklart sin historia, sin självbild och de krav som kommer av trycket av att ha en stor och hängiven supporterbas. Det gör den typen av verkligt långsiktigt tänkande som konkurrenter med mycket mindre resurser och sämre förutsättningar lyckas vända till sin fördel.

Jag menar att det inte finns ett skäl i världen varför IFK Göteborg med de resurserna man skapar ska vara där man är nu, inget alls. Bara man börjar leverera som man “borde” givet sin storlek ska man absolut vara ett lag i mitten av tabellen till att börja med och som med lite på-tvärs tänkande kunna utmana uppåt inom ett par år.

Men nyckeln här är att inse att man är långt - för att inte säga väldigt långt - bakom topplagen i Allsvenskan som antingen med större intäkter, starkare balansräkningar eller nytänkande strategier kastat in sina hattar i den ringen. IFK Göteborg vill förtvivlat gärna vara en av de, men man kan per idag inte realistiskt vara en av de då man inte i någon kategori där sticker ut.

Man har inte bland de största intäkterna.

Man har inte en dunderstark balansräkning.

Man har ingen tydlig sportslig strategi.

Så på kort sikt ser jag inget skäl till att man ska se ett starkt sportsligt lyft annat än att hugga i vattnen skvalpet bakom de större, och man måste nog acceptera det och inte stressas av det.

Men fortsätter man reparera sporten likt vad man gjort med sin kommersiella sida så ska man absolut få vara med och leka med de större fiskarna igen. Men det måste få ta lite tid. Så ett tips till IFK Göteborg: ni har köpt er tid. Använd den klokt.

Se kassaflödessektionen för en uppdaterad uppställning med en justering för betalningarna till och från IFK Gbg Transferintressenter AB som jag misstänker är den korrekta